инструкция 21 авг. 2013 100544

Нет времени читать?

Отправим статью на почту

Основной методический материал по данному вопросу представлен Письмом МФ РФ №02-06-07/3798 (в дальнейшем 3798) от 18.09.2012 «Об отражении в бухгалтерском учете и бухгалтерской отчетности бюджетных, автономных учреждений, а также в бюджетном учете и бюджетной отчетности органов, осуществляющих функции и полномочия учредителя учреждения, операций с недвижимым имуществом, в отношении которого учреждение не имеет права самостоятельного распоряжения, и особо ценным движимым имуществом.

Что относится к особо ценному имуществу (в дальнейшем ОЦИ)?

К ОЦИ относится недвижимое имущество (НИ) и особо ценное движимое имущество (ОЦДИ), закрепленное за государственным (муниципальным) автономным учреждением (далее – автономное учреждение) собственником этого имущества или приобретенное автономным учреждением за счет выделенных таким собственником средств.

ОЦИ = НИ + ОЦДИ = 101.10 (101.11 - 101.13, 101.15 + 101.18) + (101.20) + (102.20) + (105.20)

Объекты ОЦИ согласно инструкции 157Н отражаются на соответствующих счетах аналитического учета счетов 410110000 «Основные средства – недвижимое имущество учреждения», 410120000 «Основные средства – особо ценное движимое имущество учреждения»,410220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 410520000 «Материальные запасы – особо ценное движимое имущество учреждения».

В части ОЦИ, приобретенного за счет средств от приносящей доход деятельности до изменения его типа и закрепленного за автономным учреждением, – на соответствующих счетах аналитического учета счетов 210120000 «Основные средства – особо ценное движимое имущество учреждения», 210220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 210520000«Материальные запасы – особо ценное движимое имущество учреждения».

Операции с указанным имуществом в бухгалтерском учете учреждений оформляются в общеустановленном порядке соответствующими бухгалтерскими записями, предусмотренными для иных объектов нефинансовых активов.

При этом в бухгалтерском учете учреждений на сч. 021006000 «Расчеты с учредителем» (421006000, 221006000) учитывается показатель расчетов с Учредителем в объеме прав по распоряжению особо ценным имуществом в стоимостной оценке, равной балансовой стоимости ОЦИ.

Изменение показателей, отраженных на сч. 421006000 (221006000), осуществляется учреждением при составлении годовой бухгалтерской отчетности (реорганизационной отчетности) в корреспонденции со сч. 440110172 «Доходы от операций с активами» (240110172 «Доходы от операций с активами»), либо с иной периодичностью, установленной учреждением по согласованию с учредителем, но не реже чем один раз в год при составлении годовой бухгалтерской отчетности.

На суммы изменений показателей сч. 421006000 (221006000) учреждение направляет Учредителю Извещение (ф.0504805) в порядке, установленном Учредителем и отраженном учреждением в рамках формирования учетной политики.

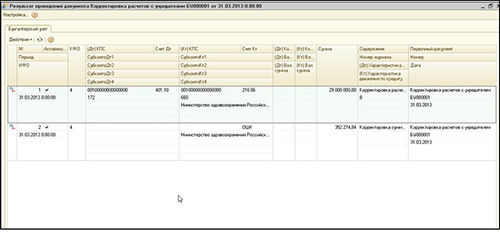

Для отражения данных операций в программе «1С:Бухгалтерия государственного учреждения 8» (далее – БГУ 8) добавлен документ«Корректировка расчетов с учредителем», главное меню БГУ 8 – «Бухгалтерский учет» – «Регламентные операции завершения отчетных (налоговых) периодов» – Корректировка расчетов с учредителем (подробное описание документа в справке по F1 из документа). В табличной части необходимо только заполнить графу с реквизитом «Счет 401.10», выбрав одноименный счет из единого плана счетов.После проведения документа будут сделаны бухгалтерские записи (см. Рис. №2) на сумму корректировки сч. 210.06 и забалансового счета ОЦИ. В документе предусмотрена печатная форма №0504805 для реализации положений письма 3798.

Рис. 1

Суммы корректировки счетов с момента предыдущего формирования бухгалтерских записей:

1. Дебет 4 401 10 172 Кредит 210 06 660 2. Кредит ОЦИ

Нет времени читать?

Отправим статью на почту

Вам может быть интересно

обзор 06 мая 2025 1432

Разбираемся с правилами маркировки: новый этап с 1 мая 2025 года

1 мая 2025 года стартовал новый этап маркировки продукции. Кому и какие товары нужно маркировать, рассказали в статье

обзор 28 апр. 2025 940

Что делать, если налоговая запросила пояснения

Рассказали, какие вопросы могут поступить от налоговиков, как правильно на них реагировать и какие ошибки чаще всего встречаются

обзор 29 апр. 2025 1119

Информационная безопасность бизнеса с 30 мая 2025 года: что важно знать

Разобрали новые требования к бизнесу, касающиеся информационной безопасности. Как подготовиться, чтобы избежать штрафов и сохранить доверие клиентов

обзор 22 апр. 2025 853

Почему нужны расчеты с контрагентами при НДС на УСН в «1С:Бухгалтерия»

Разбираемся, почему плательщики НДС на УСН, не могут вести учет без закрывающих документов и как отключить кассовый метод, активированный по умолчанию

Выбор региона

В корзине товаров: 0