22 апреля 2025 12390

Разбираемся, почему плательщики НДС на УСН, не могут вести учет без закрывающих документов и как отключить кассовый метод, активированный по умолчанию.

Время чтения ~3 мин.

Консультация специалиста 1СБесплатно подключим к системе «Честный знак»

Оставить заявкуВ программе «1С:Бухгалтерия» пользователь может вести учет доходов и расходов для целей бухучета без закрывающих документов, используя кассовый метод. Такая схема доступна, в том числе, и для пользователей УСН с объектом «Доходы».

Однако с 1 января 2025 года некоторые категории упрощенцев должны уплачивать НДС. В этом случае требуется вести учет расчетов с контрагентами и выставлять счета-фактуры, включая те, что оформляются на аванс.

Разбираемся, почему упрощенцы, ставшие плательщиками НДС, не могут продолжать вести учет без закрывающих документов и как отключить кассовый метод, активированный в программе по умолчанию.

Во всех редакциях программы «1С:Бухгалтерия 8» (и созданных на ее базе решениях) доходы и расходы для целей бухгалтерского учета можно фиксировать по факту оплаты — то есть без оформления закрывающих документов. Такой способ можно считать аналогом кассового метода, опираясь на положения ПБУ 9/99 и ПБУ 10/99, утвержденные приказами Минфина РФ №32н и №33н соответственно. При этом важно понимать: кассовый метод в бухучете и при расчете налогов по УСН — это разные понятия.

Вариант учета без оформления документов доступен только при использовании следующих режимов налогообложения:

Такой подход предполагает, что бизнес не принимает предоплату и не осуществляет продажу товаров или услуг в рассрочку. Расчеты с клиентами происходят в момент оказания услуги или отгрузки товара, и выручка фиксируется по факту поступления денег.

Что касается затрат, программа позволяет учитывать их в момент оплаты. Расходы попадают в бухучет за тот период, когда они были оплачены, а сами расчеты с поставщиком отражаются при приобретении товаров или услуг. Напомним: при УСН «Доходы», АУСН «Доходы» и ПСН расходы в налоговом учете не учитываются.

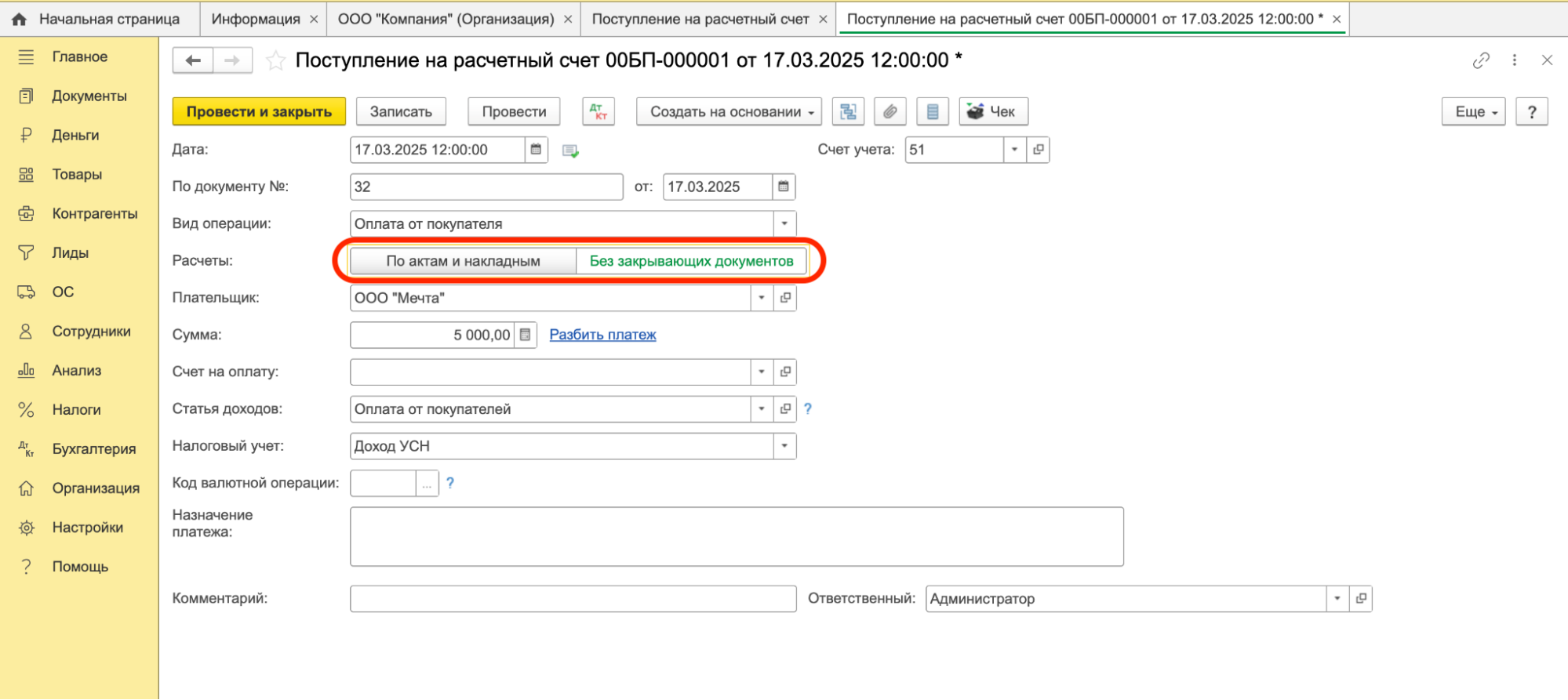

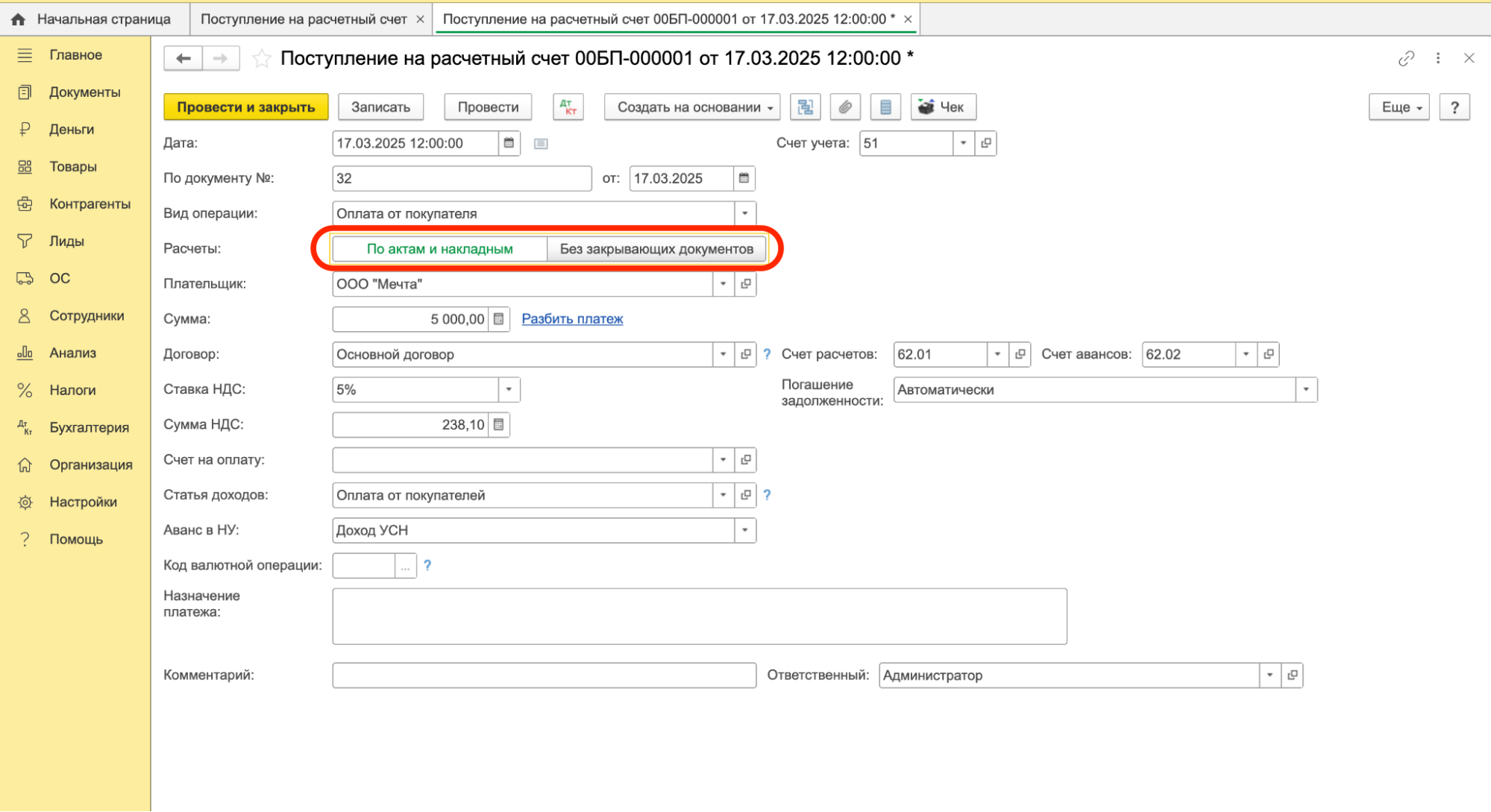

Чтобы включить учет без закрывающих документов, при регистрации оплаты от клиентов или платежей поставщикам необходимо переключатель Расчеты перевести в режим Без закрывающих документов.

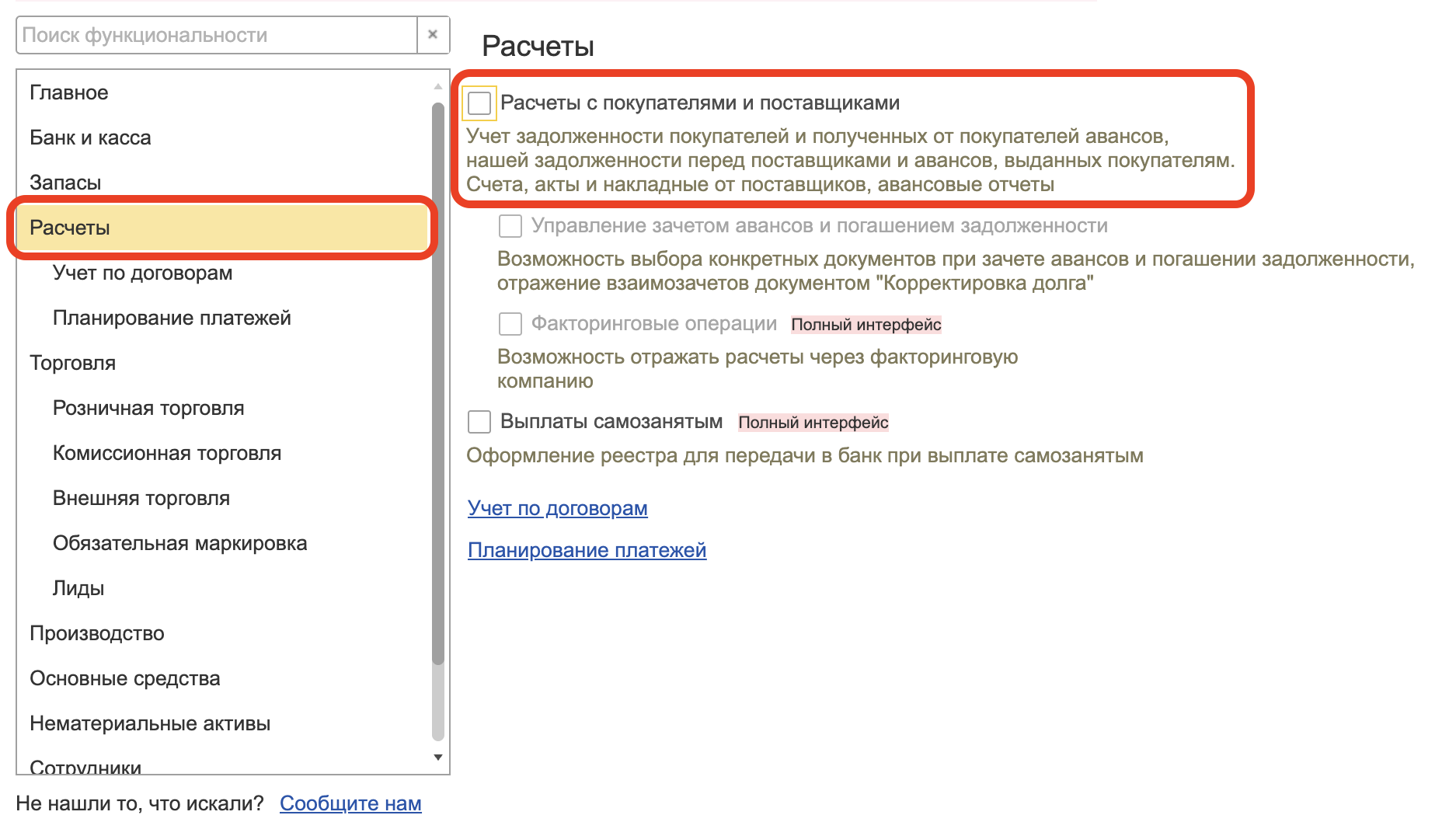

Также в интерфейсе программы можно вручную активировать кассовый метод. Откройте раздел Настройки – Функциональность. На закладке Расчеты уберите галочку с опции Расчеты с покупателями и поставщиками.

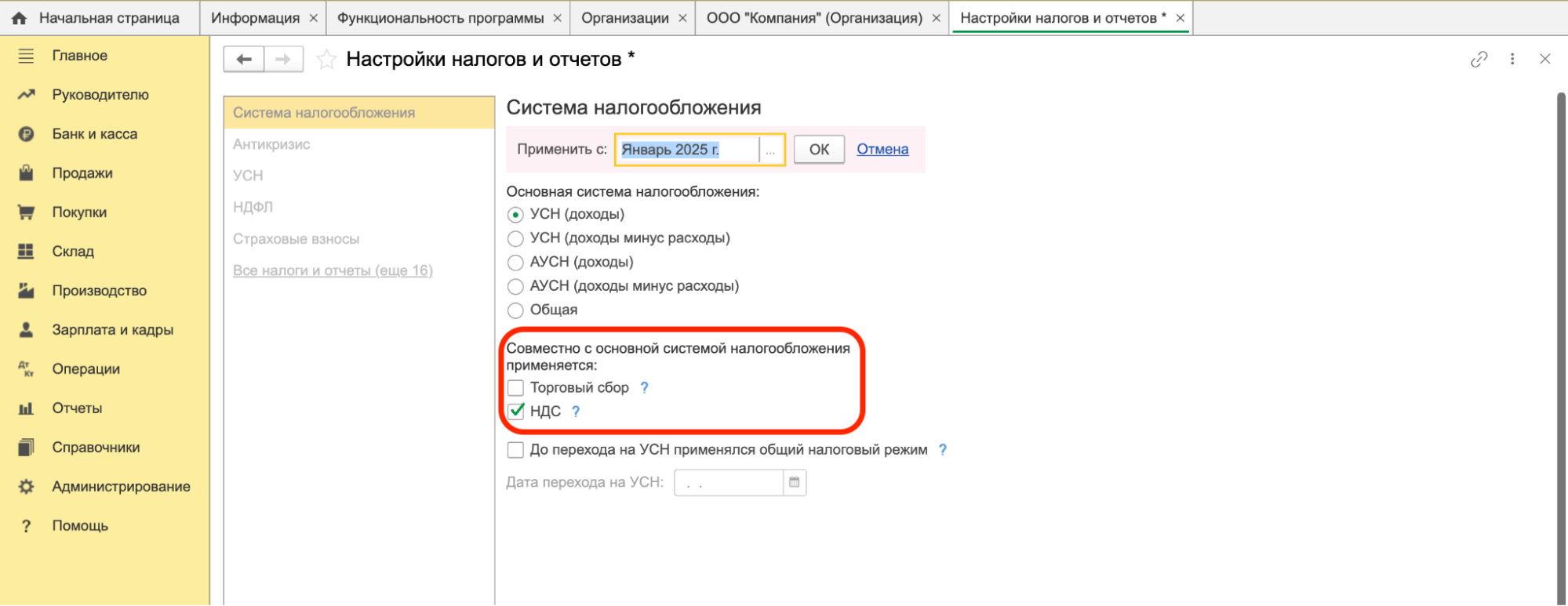

С начала 2025 года организации и ИП на УСН, чей доход за 2024 год превысил 60 млн руб., становятся плательщиками НДС. Такой же статус получают и те, кто превысит этот лимит в течение 2025 года.

Чтобы отразить это в программе, на вкладке Система налогообложения установите флажок напротив пункта НДС.

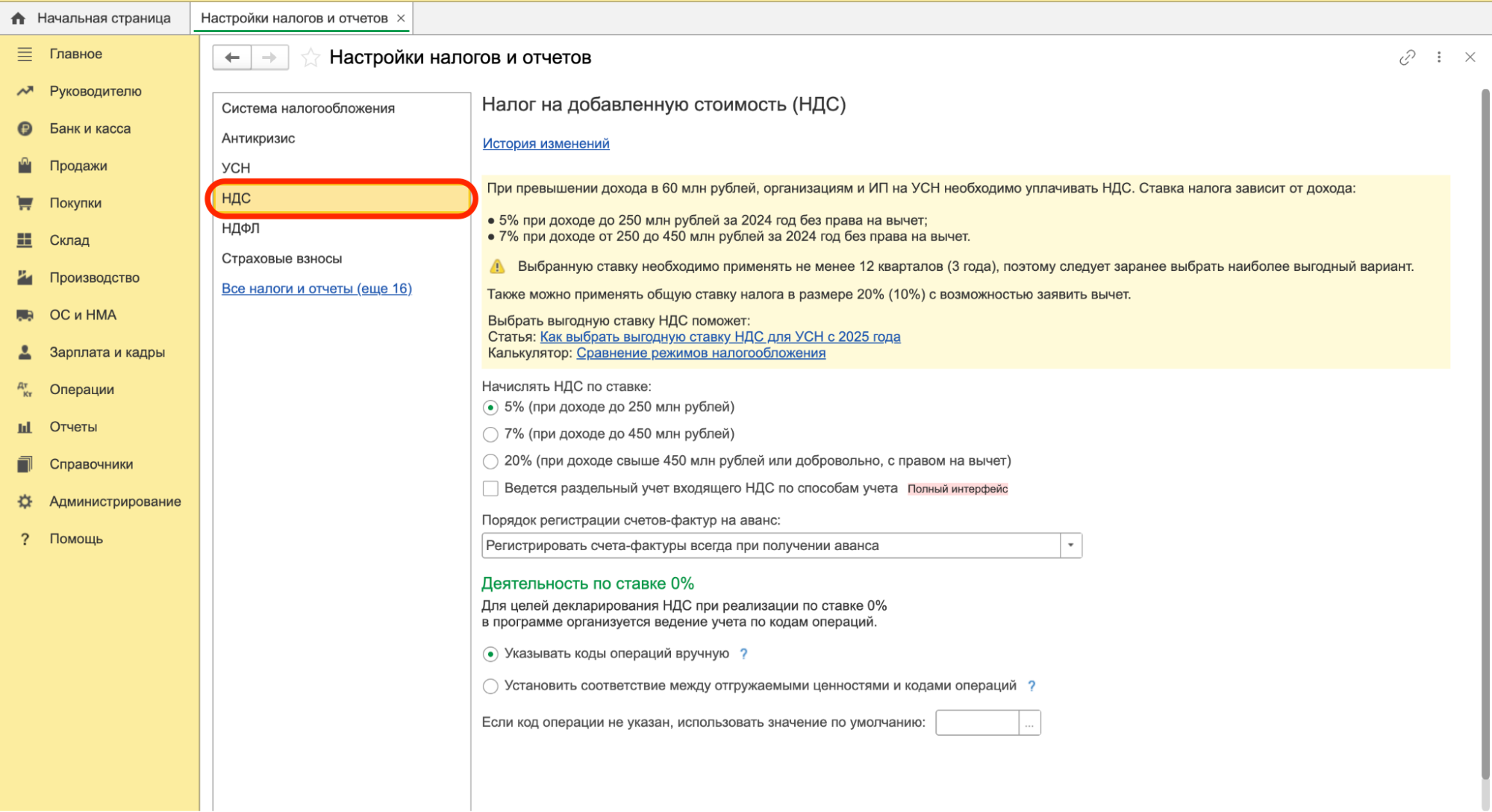

По умолчанию установлена ставка 5%. Пользователь может выбрать 7% или 20% в подразделе Начислять НДС по ставке.

После включения подсистемы учета НДС в программе становятся доступны специализированные регистры: НДС продажи, Журнал учета счетов-фактур, НДС покупки, Раздельный учет НДС и другие.

Для корректной работы с ними необходимо вести учет по контрагентам, по документам расчетов, по выставленным и полученным счетам-фактурам, по видам продукции и ставкам налога. Следовательно, при наличии НДС вести учет без закрывающих документов невозможно.

Чтобы отказаться от ранее включенного учета «Без закрывающих документов», в настройках функциональности на вкладке Расчеты нужно активировать флажок Расчеты с покупателями и поставщиками.

После этого в программе появится возможность использовать закрывающие документы, в том числе при работе с денежными операциями. Для этого в соответствующих документах необходимо переключить тумблер Расчеты в режим По актам и накладным.

Примеры закрывающих документов:

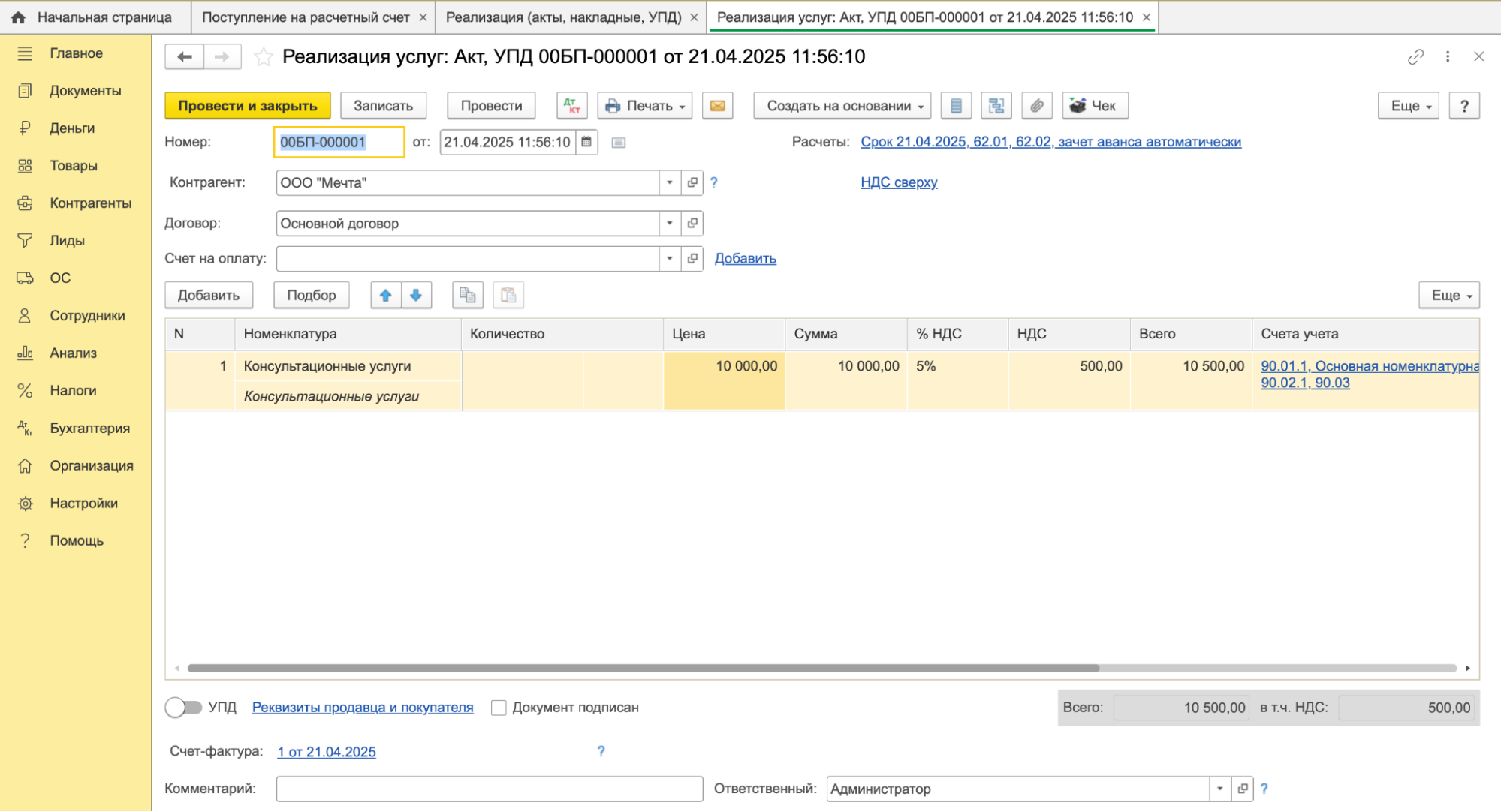

Ранее при кассовом методе эти документы могли использоваться только для печати. Теперь они должны формировать проводки и записи в регистрах, иначе невозможна корректная работа системы учета НДС.

Например, документ Реализация (акт, накладная, УПД) при проведении создает не только бухгалтерские проводки, но и записи в регистре НДС продажи.

Обратите внимание: НДС начисляется в момент реализации, вне зависимости от того, была ли произведена оплата. То есть если при УСН «Доходы» достаточно учитывать поступление средств, то при наличии НДС обязательны расчеты с контрагентами и закрывающие документы.

Наталья Якшилова

Заместитель руководителя направления 1С

Инструкции · 04 авг. 2026

Как исправить ошибки в бухгалтерском учете в 2026 году

Нашли ошибку в бухгалтерском учете? Рассказали, как ее исправить, скорректировать отчетность и избежать претензий со стороны контролирующих органов.

Инструкции · 29 июл. 2026

Журнал учета листков нетрудоспособности: сколько лет хранить больничные листы в архиве

Рассказали, сколько лет хранить больничные листы, нужен ли журнал учета листков нетрудоспособности, как организовать архив и в каком порядке уничтожать документы после окончания срока хранения.

Номенклатура дел в 1С Документооборот, инструкция по ведению

Рассказали, как устроена номенклатура дел в программе, как создавать разделы и тома, помещать документы в дела и формировать печатные формы.

Инструкции · 29 июл. 2026

Инструкции · 29 июл. 2026

Полнотекстовый поиск в 1С, настройка и обновление индекса

Полнотекстовый поиск в 1С помогает быстро находить документы, справочники и другие данные в программе. Рассказали, как настроить эту функцию и использовать в повседневной работе.

Как подключить «1С:Бухгалтерия» через API к Wildberries — инструкция

Ручной перенос данных из Wildberries в 1С отнимает часы работы. Рассказали, как настроить интеграцию между «1С:Бухгалтерия» и Wildberries через API и автоматизировать учет продаж.

Инструкции · 29 июл. 2026

Автоматизация · 28 июл. 2026

СПОТ, ДОПП и обеспечительный платеж: что изменилось для импортеров в 2026 году

С 1 июля 2026 года для ввоза продукции из стран ЕАЭС необходимы: документ о предстоящей поставке (ДОПП), обеспечительный платеж и QR-код. Подробнее о новых правилах и требованиях рассказали в статье.

Выбор региона