20 января 2014 33983

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика.

Время чтения ~5 мин.

Консультация специалиста 1СБесплатно подключим к системе «Честный знак»

Оставить заявкуСогласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате и сразу перечислить ее в бюджет.

Учет перечисленного в бюджет НДФЛ в разрезе физических лиц в программе необходимо вести с целью автоматического формирования отчета «Регистр налогового учета по НДФЛ» и заполнения документов «Справка 2-НДФЛ» (как для сотрудника, так и для передачи в ИФНС), так как этого требует законодательство.

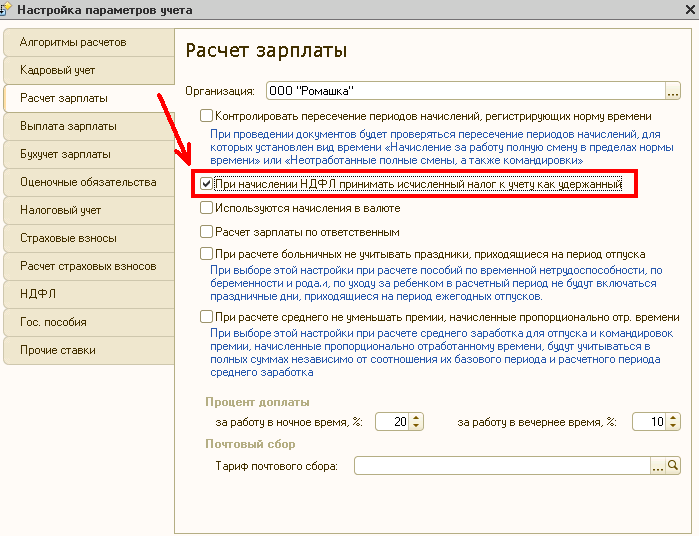

То, какими документами и в какой момент (какой датой) будет зарегистрирован в программе удержанный НДФЛ, зависит от настройки параметров учета (см. Рис. 1).

Рис. 1

Если здесь флаг снят, то удержанный налог регистрируется в учете документами, отражающими факт выплаты сотруднику денежных средств («Зарплата к выплате организаций» при упрощенном учете взаиморасчетов или «Расходный кассовый ордер», «Выписка банка на перечисление зарплаты», «Депонирование организаций» при обычном учете взаиморасчетов).

Если флаг установлен, то удержанный налог регистрируется одновременно с исчисленным одним и тем же документом.

Суммы перечисления НДФЛ регистрируются в программе отдельным документом «Перечисление НДФЛ в бюджет РФ» (меню «Расчет зарплаты по организациям» - «Налоги и взносы» - «Перечисление НДФЛ в бюджет РФ»).

В документе вручную указывается общая сумма перечисленного налога, дата его перечисления, месяц налогового периода, ставка налогообложения, коды ОКАТО/КПП, а также реквизиты платежного документа.

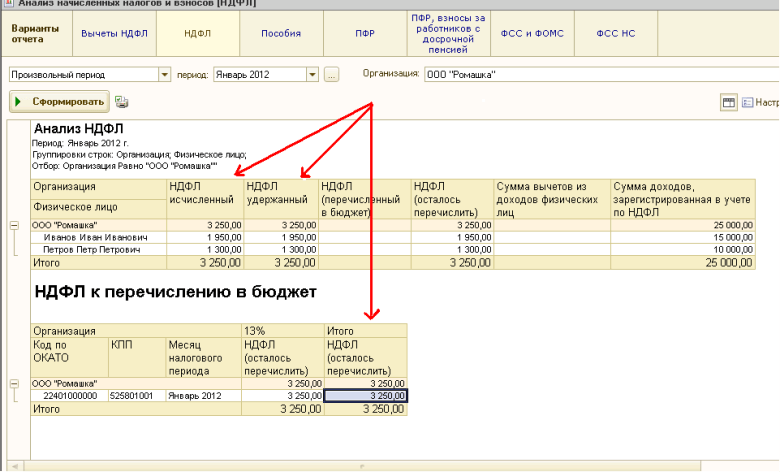

Рассмотрим учет НДФЛ в разрезе физических лиц на примере. Для этого начислим зарплату документом «Начисление зарплаты сотрудникам организаций».

Рис. 2

При проведении данного документа в системе будет зарегистрирован НДФЛ как начисленный и удержанный (при использовании настройки «При начислении НДФЛ принимать исчисленный налог как удержанный»), а также зарегистрирована необходимость перечисления удержанного НДФЛ в бюджет. Это можно увидеть в отчете «Анализ начисленных налогов и взносов» на вкладке НДФЛ (см. Рис. 2).

Далее следует ввести документы на выплату зарплаты: «Зарплата к выплате организаций» при включенном упрощенном учете взаиморасчетов. Если упрощенный учет взаиморасчетов не включен, то потребуется ввести еще и документы «Расходный кассовый ордер» при выплате через кассу и/или документы «Платежное поручение исходящее» и «Выписка из банка на перечисление зарплаты» при перечислении через банк.

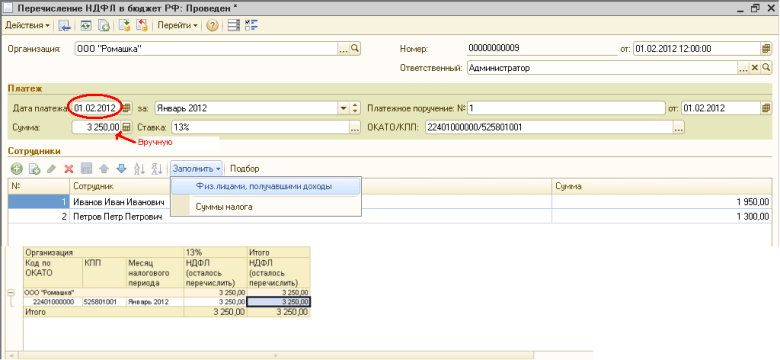

Информацию о перечислении НДФЛ следует отразить документом «Перечисление НДФЛ в бюджет РФ». Общая сумма перечисленного налога, вручную указанная в документе, автоматически распределяется по физическим лицам пропорционально суммам, которые ранее были зарегистрированы в качестве необходимых к перечислению (см. Рис. 3).

Рис. 3

В типовой конфигурации принято следующее правило: дата платежа должна быть строго больше даты, которой зарегистрирована необходимость перечисления налога в бюджет. То есть принято допущение, что налог в бюджет перечисляется не ранее, чем на следующий день после дня, считаемого выплатой дохода. В нашем примере удержанный налог регистрируется документом «Начисление зарплаты сотрудникам организаций», то есть 31.01.12. Значит, дату платежа в документе «Перечисление НДФЛ в бюджет РФ» можем указать 01.02.12. Если же упрощенный учет НДФЛ не включен, то дату платежа следует указывать следующую после регистрации выплаты дохода физическому лицу. Если дата выбрана неверно, то автоматического распределения не произойдет и программа укажет ошибку: «Не обнаружены данные для записи в документ».

Хотелось бы обратить внимание, что в документе «Перечисление НДФЛ в бюджет РФ» дата платежа больше даты регистрации удержанного налога только с целью автоматического заполнения документа. После выполнения распределения перед проведением целесообразно в качестве даты платежа указать реальную дату платежа для последующего правильного ее отражения в «Регистре налогового учета по НДФЛ».

Если перечисленная сумма меньше или больше удержанной, то программа распределит ее между физическими лицами таким образом, что в результате будет зарегистрирован тот факт, что по каждому физическому лицу перечислено налога меньше (больше), чем удержано.

При перечислении суммы НДФЛ меньше, чем удержано после проведения документа «Перечисление НДФЛ в бюджет РФ», в учете останется зарегистрированной необходимость перечислить по каждому лицу разницу между образовавшимися суммами.

При вводе следующего документа сумма в нем будет распределена пропорционально оставшимся необходимым к перечислению суммам.

При перечислении суммы НДФЛ больше, чем удержано, в учете будет зарегистрирован излишне перечисленный налог, то есть необходимость со знаком «минус».

Такая необходимость на следующий месяц не переносится и не будет зачтена при вводе следующего документа «Перечисление НДФЛ в бюджет РФ». Такой подход основывается на положениях НК РФ и подтверждается письмом ФНС от 19.10.2011 №ЕД-3-3/3432, в котором сказано, что перечисленные в бюджет суммы, превышающие сумму фактически удержанного НДФЛ, не являются налогом и в таком случае налоговому агенту следует обратиться в ИФНС с заявлением о возврате этих сумм на расчетный счет.

Таким образом, следует с осторожностью перечислять суммы НДФЛ в бюджет и внимательно отражать этот факт в программе. Если же все-таки была перечислена сумма большая, чем нужно, то в программе этот факт регистрировать не следует, то есть в качестве перечисленной следует указать сумму, равную удержанной, а сумму, не являющуюся налогом, вернуть из ИФНС. Автоматических средств контроля такой переплаты типовая конфигурация не содержит.

Распределение сумм НДФЛ в документе «Перечисление НДФЛ в бюджет РФ» между сотрудниками можно заполнять вручную, исходя из собственных соображений.

Отражение перечисления НДФЛ с «межрасчетных» выплат

Для повышения точности отражения в регистре налогового учета дат выплаты «межрасчетных» доходов, дат исчисления и удержания с них налога, начиная с релиза 2.5.57 в программе «1С:Зарплата и Управление Персоналом» реализован новый подход, призванный заменить ранее используемый.

Теперь дата выплаты дохода фиксируется непосредственно документами, которыми эти доходы начисляются:

- начисление отпуска сотрудникам организаций;

- начисление по больничному листу;

- регистрация разовых начислений сотрудникам организаций;

- начисление дивидендов организаций.

Для отпускных дата выплаты дохода заполняется датой, на 3 дня меньшей даты начала отпуска.

Для заполнения даты выплаты остальных «межрасчетных» доходов» (кроме дивидендов) программа обращается к настройкам параметров учета на закладку «Выплата зарплаты».

Дата выплаты заполняется при создании нового документа по следующим правилам:

1) если хотя бы одна из дат в параметрах учета не заполнена, то подставляется текущая (рабочая) дата;

2) если обе даты заполнены, то из этих дат выбирается ближайшая очередная дата к текущей (рабочей), т.е. либо дата выплаты аванса, либо дата выплаты зарплаты в этом или следующем месяце;

3) если текущая (рабочая) дата совпадает с одной из дат выплаты, то подставляется ближайшая очередная дата выплаты.

Для дивидендов дата выплаты дохода по умолчанию заполняется при создании нового документа «Начисление дивидендов организации» его датой (т.е. фактически рабочей датой).

Хотелось бы обратить внимание, что для уже имеющихся до обновления на релиз 2.5.57 в базе документов дата выплаты при обновлении будет заполнена автоматически в соответствии с теми данными, которые зарегистрированы в учете. Для отображения этих дат в регистре налогового учета документы необходимо перепровести, при необходимости исправив даты на реальные даты выплаты дохода.

Александр Щукарев

заместитель директора направления 1С

Инструкции · 04 авг. 2026

Как исправить ошибки в бухгалтерском учете в 2026 году

Нашли ошибку в бухгалтерском учете? Рассказали, как ее исправить, скорректировать отчетность и избежать претензий со стороны контролирующих органов.

Инструкции · 29 июл. 2026

Журнал учета листков нетрудоспособности: сколько лет хранить больничные листы в архиве

Рассказали, сколько лет хранить больничные листы, нужен ли журнал учета листков нетрудоспособности, как организовать архив и в каком порядке уничтожать документы после окончания срока хранения.

Номенклатура дел в 1С Документооборот, инструкция по ведению

Рассказали, как устроена номенклатура дел в программе, как создавать разделы и тома, помещать документы в дела и формировать печатные формы.

Инструкции · 29 июл. 2026

Инструкции · 29 июл. 2026

Полнотекстовый поиск в 1С, настройка и обновление индекса

Полнотекстовый поиск в 1С помогает быстро находить документы, справочники и другие данные в программе. Рассказали, как настроить эту функцию и использовать в повседневной работе.

Как подключить «1С:Бухгалтерия» через API к Wildberries — инструкция

Ручной перенос данных из Wildberries в 1С отнимает часы работы. Рассказали, как настроить интеграцию между «1С:Бухгалтерия» и Wildberries через API и автоматизировать учет продаж.

Инструкции · 29 июл. 2026

Автоматизация · 28 июл. 2026

СПОТ, ДОПП и обеспечительный платеж: что изменилось для импортеров в 2026 году

С 1 июля 2026 года для ввоза продукции из стран ЕАЭС необходимы: документ о предстоящей поставке (ДОПП), обеспечительный платеж и QR-код. Подробнее о новых правилах и требованиях рассказали в статье.

Выбор региона