26 декабря 2024 13005

Собрали ответы на самые популярные вопросы по налоговой реформе: как платить и учитывать НДС, выдавать чеки, как выбрать новые ставки НДС в 1С.

Время чтения ~11 мин.

Консультация специалиста 1СБесплатно подключим к системе «Честный знак»

Оставить заявкуС 1 января 2025 года в силу вступают изменения в налоговом законодательстве, затрагивающие предпринимателей на упрощенной системе налогообложения (УСН). Теперь организациям и индивидуальным предпринимателям на УСН придется платить НДС при достижении определенных показателей.

В этой статье разберем главные изменения и их последствия для бизнеса. Кстати, еще больше информации про НДС на УСН наш эксперт, Юлия Казаковцева, рассказала на вебинаре.

Обратите внимание: если вы совмещаете несколько налоговых режимов, доходы по всем режимам нужно суммировать. Если общий доход превысит лимит в 60 млн руб., придется платить НДС.

Чтобы рассчитать сумму единого налога, предприниматели на УСН учитывают доход без НДС. При определении доходов не учитываются суммы налогов, предъявленные покупателю (приобретателю) товаров (работ, услуг, имущественных прав), а также туристический налог (ст. 248 НК РФ).

Пример: за первый квартал компания оказала услуги на сумму 105 000 руб. НДС составил 5% или 5000 руб. (включен в сумму). Налогооблагаемая база для исчисления единого налога — 100 000 руб.

Доходы определяются в соответствии с правилами главы 26.2 Налогового кодекса РФ, то есть с использованием кассового метода. В расчет дохода включаются авансы, отгрузка по которым будет осуществляться в 2025 году.

При расчете дохода для целей НДС необходимо исключить:

Если налогоплательщик использует совмещение УСН и патента, доходы суммируются, при этом по патенту учитываются фактически полученные доходы.

Если у налогоплательщика есть доходы как от операций, облагаемых НДС, так и не облагаемых (например, продажа лицензий из реестра отечественного ПО), при расчете предела в 60 млн руб. следует учитывать совокупный доход — как облагаемый, так и необлагаемый.

Предприниматели, использующие ставки НДС 20% и 10%, а также те, кто выбрал пониженные ставки 5% и 7%, обязаны:

Обратите внимание: использование электронного документооборота существенно упрощает ведение учета, представление отчетности и взаимодействие с налоговыми органами.

Электронный документооборот (ЭДО) помогает создавать счета-фактуры прямо в базе 1С автоматически, используя данные входящих электронных документов. Это исключает вероятность ошибок, связанных с ручным вводом.

Налоговые органы могут классифицировать подобные действия как дробление бизнеса. Если ФНС установит, что доходы искусственно разделены между разными организациями или ИП для снижения налоговых обязательств, выручка может быть объединена, а налог — доначислен.

При этом помните:

Недобросовестное дробление несет в себе серьезные риски для бизнеса.

Если цены не увеличить, часть доходов уйдет на оплату НДС, что снизит рентабельность бизнеса. Однако избыточное повышение цен может отпугнуть покупателей и тоже повлиять на прибыль. Поэтому решение нужно принимать взвешенно и учесть все нюансы:

Комплексный подход поможет выбрать оптимальную стратегию для вашего бизнеса.

До начала 2025 года рекомендуется выполнить следующие шаги:

Если оплата была произведена в 2024 году, а отгрузка — в 2025 году, операция будет облагаться НДС. Начисление налога производится по законодательству, действующему на момент отгрузки. В таких случаях стоит заранее предусмотреть увеличение цен на сумму НДС в договоре. Возможные варианты:

Если же отгрузка произошла в 2024 году, когда плательщики на УСН не облагались НДС, то в 2025 году оплата должна быть произведена без учета НДС.

Декларации по НДС подаются в электронном формате. Для этого необходимо заранее подготовиться: получить сертификат электронной подписи, настроить программное обеспечение, подключить интернет.

Отчетность по НДС представляется ежеквартально, не позднее 25-го числа месяца, следующего за отчетным кварталом. Например, декларацию за первый квартал 2025 года нужно подать до 25 апреля.

Пользователи 1С могут воспользоваться сервисом «1С-Отчетность», чтобы сдать декларации НДС и другие обязательные отчеты.

НДС необходимо уплачивать по итогам каждого налогового периода не позднее 28-го числа месяца, следующего за завершением периода.

Пример. Если за первый квартал 2025 года начислен НДС в размере 15 000 руб., уплатить налог нужно следующим образом:

5000 руб. — до 28 апреля;

5000 руб. — до 28 мая;

5000 руб. — до 30 июня (28 июня — выходной).

Если сумма НДС не делится на три равные части, оставшаяся сумма округляется в большую сторону и уплачивается в конце.

Пример. При начислении НДС за первый квартал 2025 года в размере 17 000 руб. нужно уплатить:

5 000 руб. — до 28 апреля;

5 000 руб. — до 28 мая;

7 000 руб. — до 30 июня (28 июня — выходной).

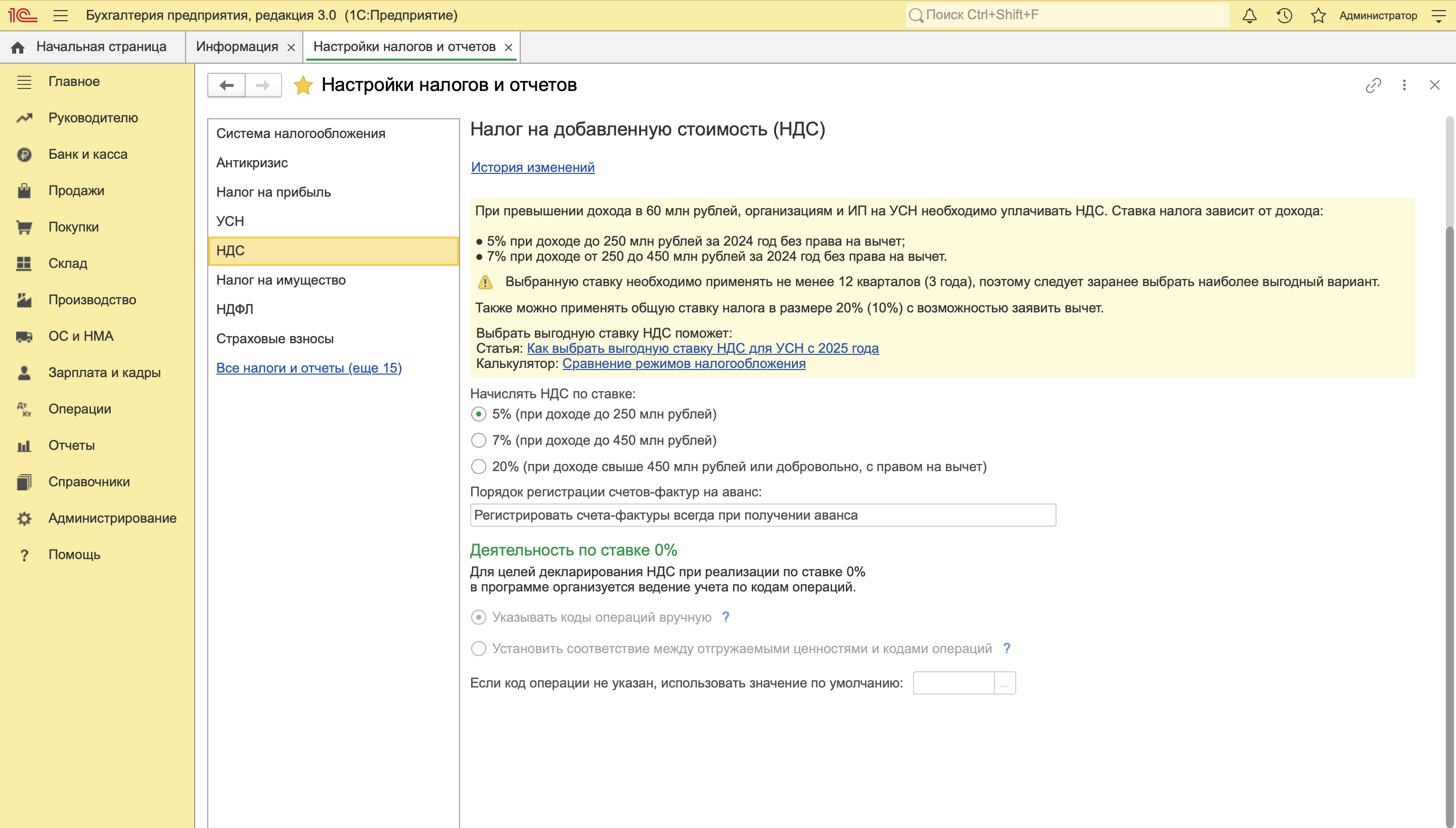

У организаций и ИП есть два варианта: применять общие ставки 20% (10%) или использовать льготные ставки 5% и 7%. При этом совмещать общие и льготные ставки нельзя. Исключение: экспортные операции и услуги международной перевозки, где ставка НДС составляет 0% для всех налогоплательщиков.

Размер льготной ставки НДС зависит от уровня дохода:

Если в течение 2025 года доходы превысят пороговые значения, с 1-го числа следующего месяца налогоплательщик обязан перейти на более высокую ставку НДС: с 5% на 7%, либо с 7% на 20%.

Уведомлять ФНС о применении льготной ставки не требуется, достаточно указать выбранную ставку в декларации по НДС.

С 1 января 2025 года компании и предприниматели на УСН, которые применяют ККТ и выбрали льготные ставки НДС (5% или 7%), обязаны корректно указывать эти ставки в кассовых чеках (Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@).

Если к началу 2025 года разработчики кассовой техники не успеют выпустить прошивку, которая поддерживает новые ставки, налогоплательщики смогут временно формировать чеки по старым правилам.

Общая ставка НДС в размере 20% применяется для большинства товаров и услуг, за исключением тех, которые попадают под льготные категории. В соответствии с п. 2 ст. 164 Налогового кодекса РФ для определенных групп товаров и услуг установлена ставка 10%. Она распространяется на:

Да, это возможно, если плательщик НДС выбрал общую ставку – 20% или 10%.

Вычеты по НДС не могут применять предприниматели, выбравшие льготные ставки НДС — 5% или 7%, организации и ИП на УСН, которые освобождены от уплаты НДС.

При выборе ставки НДС следует учитывать несколько факторов:

В программе «1С:Бухгалтерия» предусмотрен помощник «Сравнение режимов налогообложения». Он поможет оценить и выбрать наиболее подходящую ставку НДС на основе ваших данных.

В программе «1С:Бухгалтерия» доступен сервис «Сравнение режимов налогообложения». Он автоматически рассчитывает налоговую нагрузку и позволяет выбрать выгодную ставку НДС, исходя из параметров вашего бизнеса.

Как найти сервис

Как работать с сервисом

Обратите внимание: расчеты являются ориентировочными, однако их вполне достаточно, чтобы оценить суммы НДС и выбрать оптимальную ставку.

Для самостоятельного ведения учета используйте решение «1С:БизнесСтарт», здесь есть сервис «Сравнение режимов налогообложения».

Как получить доступ:

Ставки НДС 5% и 7% не применяются в следующих ситуациях:

Обратите внимание: если ваш бизнес попадает под одно из этих условий, вы должны использовать стандартные налоговые ставки.

Организации и индивидуальные предприниматели на УСН, чей доход за 2024 год не превысил 60 млн руб., автоматически освобождаются от уплаты НДС. Это касается:

Также освобождение от НДС предоставляется новым организациям и зарегистрированным ИП с момента постановки на налоговый учет.

Важно: если ваш доход за 2024 год превысит 60 млн руб., вы утратите право на освобождение.

Обратите внимание: подавать уведомление об освобождении в налоговую не нужно. Все произойдет автоматически: вы просто продолжаете работать.

Законодательство предусматривает два основания, чтобы избежать уплаты НДС:

Ставка 0%

Согласно п. 1 ст. 164 НК РФ, ставка 0% применяется при ряде операций, но для тех, кто использует льготные ставки НДС (5% или 7%), перечень таких случаев ограничен. В него входят:

Важно: каждую операцию, облагаемую по ставке 0%, нужно подтверждать документально, а также рассчитывать по ней налоговую базу. Если документы не будут предоставлены вовремя, ставка 0% не применима, и налог рассчитывается по текущей ставке: 20% (10%) или 5%, 7%.

При этом есть возможность отказаться от ставки 0% для отдельных операций, например, экспорта или международных перевозок. Для этого в налоговый орган нужно подать заявление не позднее 1-го числа налогового периода, с которого вы планируете отказаться от использования ставки 0% (п. 7 ст. 164 НК РФ).

Освобождение от НДС

В ст. 149 НК РФ перечислены операции, которые не подлежат налогообложению. В основном, это социально значимые услуги и товары. Например:

Если вы используете льготные ставки 5% или 7% на УСН, данные категории освобождаемых операций сохраняются.

В отдельных случаях налогоплательщик может отказаться от освобождения для определенных видов товаров, работ или услуг. Для этого необходимо подать заявление в налоговую инспекцию не позднее 1-го числа налогового периода, с которого вы планируете начать уплату НДС (п. 5 ст. 149 НК РФ).

У налогоплательщика не появится никаких новых налоговых документов, поскольку ему не нужно выставлять счета-фактуры, вести книгу покупок и продаж, формировать налоговую декларацию НДС (исключение: предприниматель выполняет функции налогового агента).

Если суммарный доход за 2024 год превысит 60 млн руб., в «1С:Бухгалтерия» появится соответствующее оповещение. Перейдите в «Настройки налогов и отчетов» и выберите подходящую ставку:

Налогоплательщик УСН имеет право выбрать ставку 20%, если ему выгодно применять вычет по налогу. По классической ставке в 20% плательщик НДС может платить в бюджет разницу между выставленным покупателям своих товаров и услуг и так называемым «входящим» НДС, т. е. тем НДС который выставлен им продавцом в счетах-фактурах.

Если для осуществления хозяйственной деятельности предприятию приходится закупать много материалов, и имеется достаточно большой объем реализации, то стоит присмотреться к классической ставке в 20%. Поскольку вычет между «исходящим» и «входящим» НДС может сформировать сумму НДС к уплате в бюджет меньшую, если бы была выбрана ставка 5%.

При выборе ставки 5% или 7% налогоплательщик УСН обязан уплатить в бюджет исчисленную сумму, не имея права на вычет по «входящему» НДС. Следует отметить, что при выборе ставок 5% и 7% налогоплательщик УСН по закону будет обязан применять их в течении 3 лет без права выбора классической ставки в 20%, за исключением случаев, когда его суммарный доход превысит 450 млн руб.

При выборе ставки 20% с правом применения вычета налогоплательщик УСН может по желанию, проанализировав в течении нескольких периодов результаты хозяйственной деятельности, перейти на пониженные ставки — 5% или 7% в любое время.

Якшилова Наталья

Заместитель руководителя направления 1С

Инструкции · 14 июл. 2026

Как заполнить 6-НДФЛ за полугодие 2026 года

Подготовили инструкцию, как заполнить 6-НДФЛ за полугодие 2026 года: кто должен сдавать 6-НДФЛ, куда направлять расчет и как правильно оформить основные разделы документа.

Отчетность · 07 июл. 2026

Отчетность за 2 квартал 2026 года: сроки сдачи и ответственность за нарушения

Какие формы необходимо сдавать, кто обязан отчитываться в электронном виде, когда заплатить налоги и какие последствия могут возникнуть при нарушении требований законодательства — читайте в статье.

Создание контрагента в 1С Бухгалтерия — инструкция

Рассказали, где находится справочник контрагентов, как создать контрагента в 1С, какие реквизиты необходимо заполнить и какие возможности предоставляет карточка контрагента.

Инструкции · 07 июл. 2026

Маркировка · 30 июн. 2026

Маркировка моторных масел и автомобильных жидкостей с 1 апреля 2026 года

С 1 апреля 2026 года для моторных масел и автомобильных жидкостей действуют новые правила работы с маркировкой. Рассказали, что нужно сделать, чтобы избежать штрафов.

Как сделать 2-НДФЛ в 1С

Рассказали, как сделать 2-НДФЛ в программах 1С, какие данные необходимо проверить перед формированием справки и на что обратить внимание при подготовке отчетности.

Инструкции · 27 июн. 2026

Инструкции · 26 июн. 2026

Как создать расчетный лист в 1С ЗУП

Где найти расчетный листок в 1С и как его сформировать для каждого сотрудника — читайте в статье.

Выбор региона