10 сентября 2024 191065

С 01.10.2024 года действует новая форма счета-фактуры. Изменения затронут учет стоимости прослеживаемых товаров. Подробнее рассказали в статье.

Время чтения ~4 мин.

Консультация специалиста 1СБесплатно подключим к системе «Честный знак»

Оставить заявкуСчет-фактура — это документ, подтверждающий сумму НДС, которую продавец включает в стоимость отгруженного товара и выставляет покупателю. Счет-фактура необходим для подтверждения суммы НДС, чтобы получить налоговый вычет и избежать двойного налогообложения.

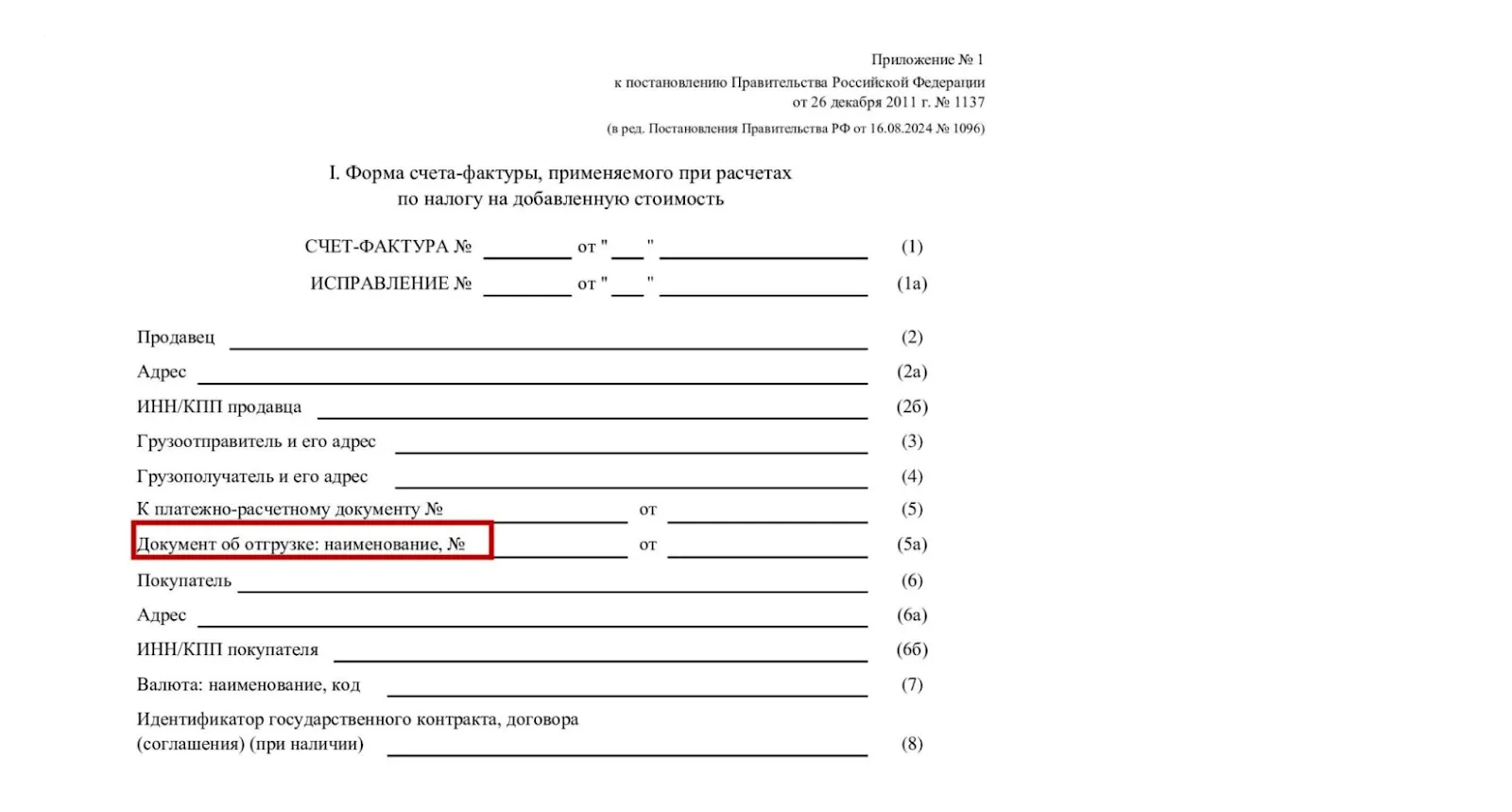

С 01.10.2024 года изменится форма счета-фактуры. Новый формат утвержден Постановлением Правительства РФ от 16.08.2024 № 1096 и связан с необходимостью более детального учета стоимости товаров, подлежащих прослеживаемости. В статье собрали самые популярные вопросы по новой форме документа, которые возникают у индивидуальных предпринимателей и компаний.

С 01.10.2024 года вводится новая форма счета-фактуры. Изменятся:

Порядковый номер в записи в счете-фактуре отражать не нужно, но необходимо указать наименование документа, на основании которого выставили счет-фактуру. Если документов несколько, их нужно указать через точку с запятой «;»: наименования, даты и номера.

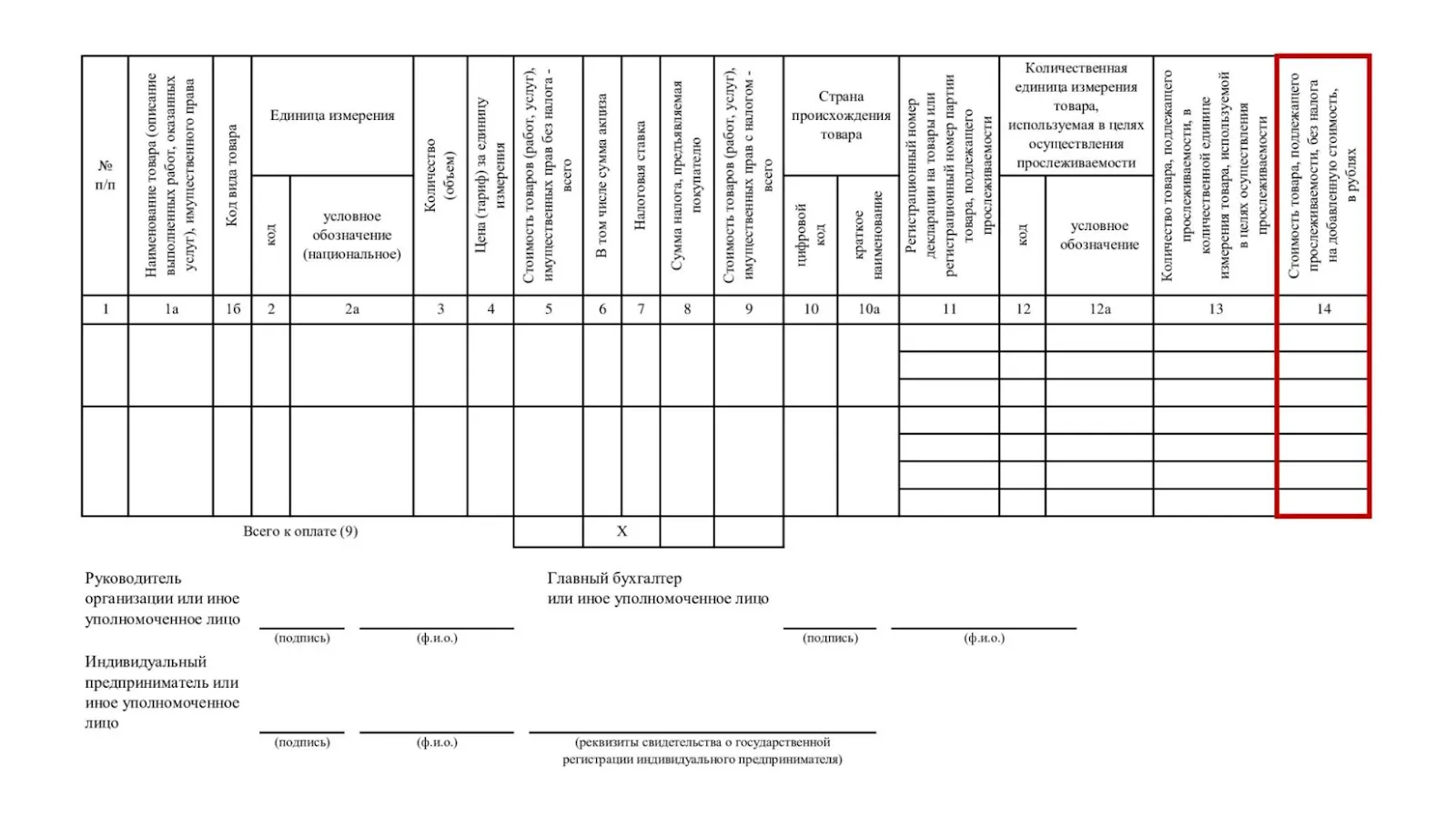

Графа заполняется по прослеживаемым товарам при их реализации и передаче в составе выполненных работ.

Графы 12-14 заполнять не нужно, если счет-фактура составляется на непрослеживаемый товар или на работы (услуги), в составе которых не предусмотрена передача таких товаров.

Дату и номер платежного документа необходимо заполнять, если вы оплачиваете работы и услуги или покупаете товары у иностранных лиц на территории РФ. Правило распространяется на налоговых агентов (п. 2 ст. 161 НК РФ). А вот дату и номер платежного поручения, которым НДС перечислили в бюджет, теперь вносить не нужно.

Теперь если цена прослеживаемого товара изменится, в графе 14 (в соответствии с пп. «я (3)» – «я (6)» п. 2 Правил заполнения счета-фактуры в ред. Постановления от 16.08.2024 № 1096):

Счета-фактуры на прослеживаемые товары (в том числе корректировочные) оформляются в электронном виде и отправляются через оператора ЭДО. В некоторых случаях можно составить счет-фактуру в бумажном формате. Исключения (на основании п. 1.1, 6 ст. 169 НК):

Сведения о прослеживаемости необходимо отразить в графах 11-14:

Другие реквизиты в новой форме счета-фактуры заполняются в обычном порядке.

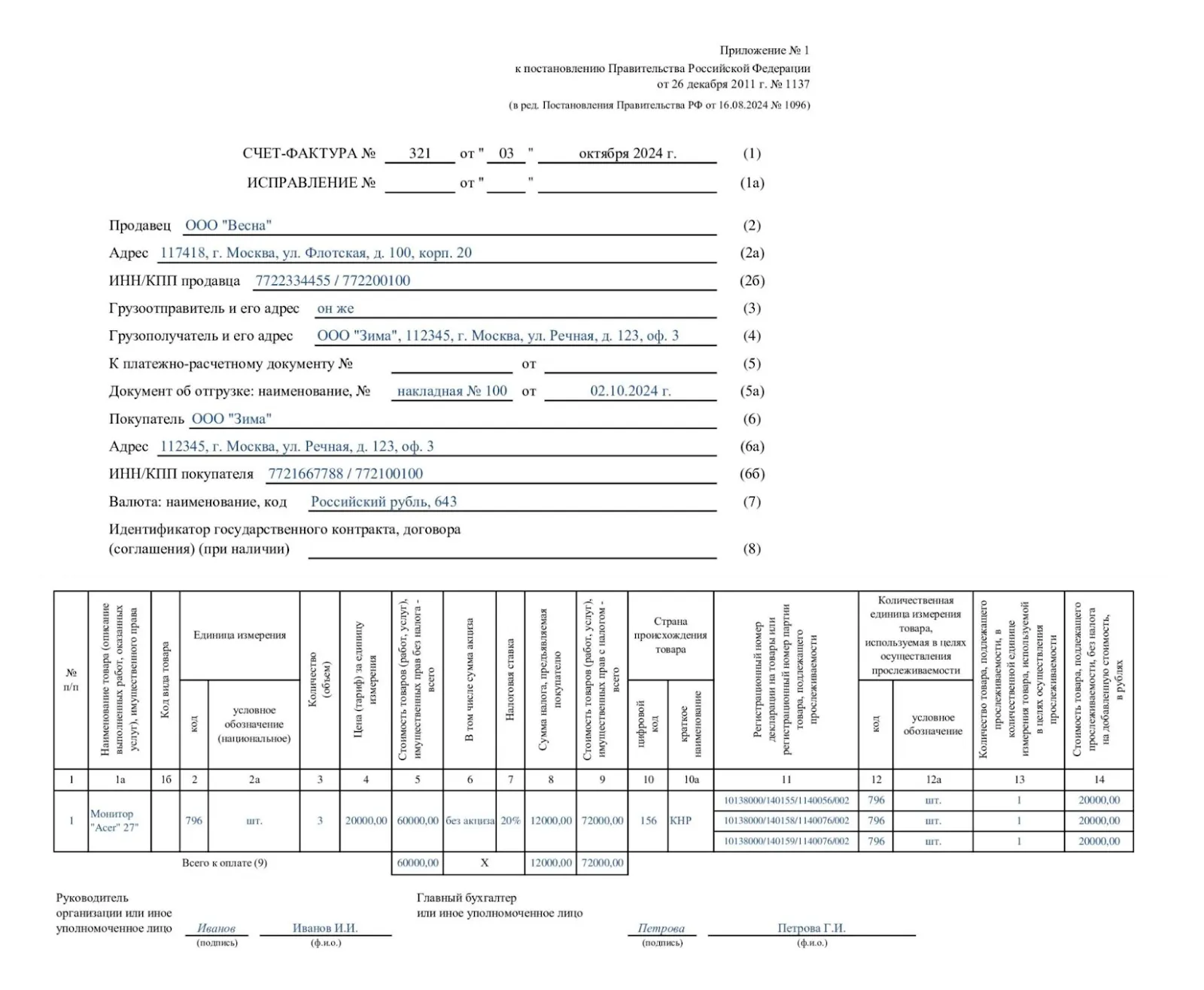

Если в счете-фактуре собраны прослеживаемые товары, у которых одинаковое наименование (графа 1а), единица измерения (графа 2а) и цена (графа 4), они вносятся в одну строку. Строки по каждому РНПТ (графа 11) заполняются отдельно (см. пример).

С 01.10.2024 года бумажные счета-фактуры нужно составлять по новой форме с графой 14 и наименованием документа в строке 5а. Если вы не работаете с прослеживаемыми товарами, заполнять графы 12-14 не нужно.

Переходный период действует до 01.04.2025 года. До этой даты можно оформлять электронные счета-фактуры (в том числе и корректировочные) и УПД по новому и старому формату. То есть с 01.04.2025 года можно использовать только новый электронный формат счетов-фактур.

Применяя счета-фактуры без графы 14, соблюдайте прежний формат и при выставлении корректировочных документов.

До 01.04.2025 года компании и индивидуальные предприниматели могут сами решать: по новому или старому формату составлять электронные счета-фактуры. Оба варианта налоговики признают основанием для принятия НДС к вычету, если выполнены все требования п.5, 5.1 и 6 ст. 169 НК РФ, а именно: указаны необходимые сведения и присутствуют подписи. Новые правила не затрагивают эти критерии.

Если же вы сомневаетесь и считаете, что ИФНС может отказать в принятии НДС к вычету, попросите контрагента прислать счет-фактуру по новой форме, которая вступает в силу с 01.10.2024 года.

Правильное заполнение счетов-фактур — необходимое условие для успешного ведения бизнеса. Чтобы избежать ошибок и штрафов, рекомендуем выполнить следующие действия:

Если вам нужна консультация по формированию счетов-фактур по новой форме, вы можете уточнить информацию у наших специалистов. Для этого позвоните по телефону +7 (909) 28-25-160 или напишите нам в чат на сайте. Мы ответим на ваши вопросы и поможем автоматизировать процессы в вашей компании.

Якшилова Наталья

Заместитель руководителя направления 1С

Инструкции · 04 авг. 2026

Как исправить ошибки в бухгалтерском учете в 2026 году

Нашли ошибку в бухгалтерском учете? Рассказали, как ее исправить, скорректировать отчетность и избежать претензий со стороны контролирующих органов.

Инструкции · 29 июл. 2026

Журнал учета листков нетрудоспособности: сколько лет хранить больничные листы в архиве

Рассказали, сколько лет хранить больничные листы, нужен ли журнал учета листков нетрудоспособности, как организовать архив и в каком порядке уничтожать документы после окончания срока хранения.

Номенклатура дел в 1С Документооборот, инструкция по ведению

Рассказали, как устроена номенклатура дел в программе, как создавать разделы и тома, помещать документы в дела и формировать печатные формы.

Инструкции · 29 июл. 2026

Инструкции · 29 июл. 2026

Полнотекстовый поиск в 1С, настройка и обновление индекса

Полнотекстовый поиск в 1С помогает быстро находить документы, справочники и другие данные в программе. Рассказали, как настроить эту функцию и использовать в повседневной работе.

Как подключить «1С:Бухгалтерия» через API к Wildberries — инструкция

Ручной перенос данных из Wildberries в 1С отнимает часы работы. Рассказали, как настроить интеграцию между «1С:Бухгалтерия» и Wildberries через API и автоматизировать учет продаж.

Инструкции · 29 июл. 2026

Автоматизация · 28 июл. 2026

СПОТ, ДОПП и обеспечительный платеж: что изменилось для импортеров в 2026 году

С 1 июля 2026 года для ввоза продукции из стран ЕАЭС необходимы: документ о предстоящей поставке (ДОПП), обеспечительный платеж и QR-код. Подробнее о новых правилах и требованиях рассказали в статье.

Выбор региона