инструкция 19 июн. 2013 14978

В процессе хозяйственной деятельности бюджетных (БУ) и автономных (АУ) учреждений возникает потребность в заимствовании в рамках нескольких источников финансового обеспечения. Так, для БУ и АУ соответственно лицевые счета №20 и №30, которые предполагают КФО=2 и КФО=4, средства ОМС №22 КФО=7, целевые субсидии №21 КФО=5. В конфигурации «Бухгалтерия государственного учреждения 8» для учета операций заимствования применяется сч. 304.06 «Расчеты с прочими кредиторами». Рассмотрим вопрос приобретения особо ценного имущества (ОЦИ) с использованием целевых субсидий. Формирование вложений в (ОЦИ) см. в Табл. 1.

|

№ |

Наименование операции |

Бухгалтерская запись по дебету счета |

Бухгалтерская запись по кредиту счета |

|

1 |

Получение субсидии на иные цели (КФО=5) |

5 201.11.510 17.01 (косгу 180) |

5 205.81.660 |

|

2 |

Формирование вложений в ОЦИ за счет субсидии на иные цели |

5 106.21.310 |

5 302.31.730 |

|

3 |

Оплата принятых работ (оказанных услуг), поставленных товаров |

5 302.31 830 |

5 201.11.610 |

|

4 |

Принятие к учету доходов от получения субсидии на основании принятого учредителем отчета учреждения |

5 205.81.560 |

5 401.10.180 |

|

5 |

Принятие учреждением к учету по виду деятельности (КФО=4) вложений в особо ценное имущество, произведенных за счет субсидий на иные цели (КФО=5) на основании справки ф.0504833 |

5 304.06.830

4 106.21.310 |

5 106.21.410

4 304.06.730 |

|

6 |

Принятие к учету объекта НФА |

4 101.24.310 |

4 106.21.310 |

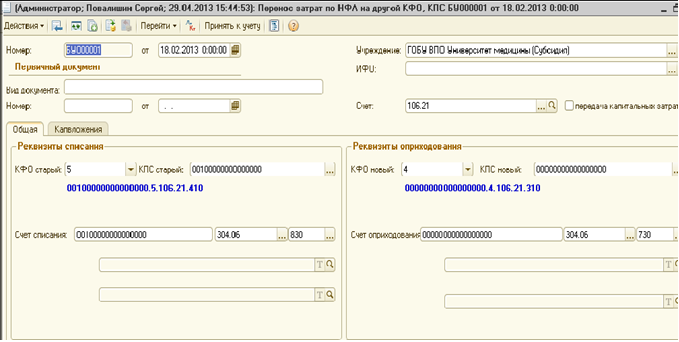

Для выполнения операции №5 фирма 1С добавила в конфигурацию документ «Перенос затрат по НФА на другой КФО, КПС», которыйпредназначен для переноса капитальных вложений в основные средства, нематериальные активы и непроизведенные активы, собранных на сч. 106, на другой КФО и (или) КПС (см. Рис. 1).

Рис. 1

Используется для отражения принятия учреждением к учету по виду деятельности (КФО=4) вложений в НФА, произведенных за счет субсидий на иные цели (КФО=5) или бюджетных инвестиций (КФО=6) в соответствии с Письмом Минфина России от 18.09.2012 № 02-06-07/3798 «Об отражении в бухгалтерском учете и бухгалтерской отчетности бюджетных, автономных учреждений, а также в бюджетном учете и бюджетной отчетности органов, осуществляющих функции и полномочия учредителя учреждения, операций с недвижимым имуществом, в отношении которого учреждение не имеет права самостоятельного распоряжения, и особо ценным движимым имуществом».

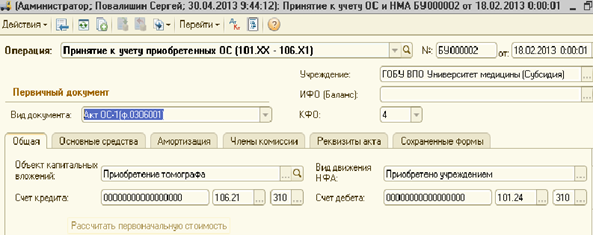

В данном примере мы меняем и КФО и КПС. Для выполнения последней операции (№6) по принятию к учету объекта ОС необходимо выбрать пункт меню в панели управления «Принять к учету», так же как и в документе «Покупка ОС, НМА» (см. Рис. 2).

Рис. 2

Аналогичные операции в текущей деятельности можно использовать и между КФО=2 и КФО=4. Нет у вас сегодня денежных средств из субсидии на выполнение г(м) задания (не поступили еще), а внебюджетные есть, вот вам источник заимствования КФО=2. Хорошим методическим материалом на эту тему будут письма Минфина России от 09.02.2012 №02-03-09/428 «О социальных выплатах учреждений, произведенных в 2012 г. » и от 04.09.2012 №02-06-10/3517.

Вам может быть интересно

обзор 08 июл. 2025 534

Товарный знак в бухгалтерском и налоговом учете с 2025 года

В статье ответили на вопросы: как отразить создание, регистрацию, продление и использование товарного знака в бухгалтерском и налоговом учете

обзор 01 июл. 2025 832

Как платить авансовые платежи по налогу на прибыль в 2025 году

Организации на ОСН платят годовой налог на прибыль и авансовые платежи. Рассказали, кто платит авансы, как их рассчитать, перечислить в бюджет

обзор 24 июн. 2025 2950

Как рассчитать средний заработок для выходного пособия с 1 сентября 2025 года

Рассказали, как считать средний заработок для выходного пособия и почему изменится порядок расчета с 01.09.2025 года

обзор 25 июн. 2025 364

Нулевая отчетность ИП: когда нулевую декларацию сдавать и как заполнить?

Рассказали, что такое нулевая декларация, зачем она нужна и в каких случаях ИП должны ее подавать

Выбор региона