инструкция 17 янв. 2014 56143

Предприятия в своей хозяйственной жизни могут использовать различные транспортные средства, в частности, автомобили. После приобретения автомобиля организация первым делом должна заключить договор обязательного страхования гражданской ответственности (ОСАГО), также в дополнение к ОСАГО может быть заключен договор КАСКО. Договора ОСАГО и КАСКО, как правило, заключаются на один год и вступают в силу с момента оплаты полиса.

В бухгалтерском учете затраты на приобретение полисов ОСАГО и КАСКО признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99). Приобретение полиса не приводит к возникновению в бухгалтерском учете организации-страхователя расходов будущих периодов.

Оплата полиса страхователем учитывается как предоплата услуг (авансы по услугам), которая признается расходом организации по мере потребления страховых услуг, т. е. по мере истекания периода страхования. Указанная предоплата отражается на счете учета расчетов со страховщиками. Для учета сумм предоплаты по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8» предназначен субсчет 76.01.9 «Платежи (взносы) по прочим видам страхования».

До истечения оплаченного страхового срока соответствующие суммы отражаются в бухгалтерском балансе в зависимости от их существенности по самостоятельной статье или включаются в агрегированную статью «Прочие оборотные активы» или «Прочие внеоборотные активы» (при оплате на срок более года).

В налоговом учете стоимость полиса ОСАГО учитывается при налогообложении прибыли в пределах страховых тарифов (п. 1 ст. 263 НК РФ). Затраты на КАСКО признаются при налогообложении прибыли в размере фактических затрат (пп. 1 п. 1, п. 3 ст. 263 НК РФ).

При этом страховые премии по договорам ОСАГО и КАСКО признаются в течение срока действия договора равномерно – пропорционально количеству календарных дней в отчетном периоде (п. 6 ст. 262 НК РФ). Затраты на уплату премий включаются в состав прочих расходов, связанных с производством и (или) реализацией (п. 2 и 3 ст. 263 НК РФ).

В «1С:Бухгалтерии 8» аналитический учет по Субконто 2 на субсчете 76.01.9 ведется по статьям расходов будущих периодов, что позволяет выполнять автоматическое списание учтенных на этом субсчете сумм по определенным правилам, в частности, равномерно – пропорционально количеству календарных дней в отчетном периоде.

Рассмотрим порядок учета расходов на приобретение полисов ОСАГО и КАСКО в «1С:Бухгалтерии 8» на следующем примере.

Организация в связи с покупкой автомобиля 01.10.2013 оформила полис ОСАГО (стоимость 5 тыс. руб.) и договор КАСКО (стоимость 50 тыс. руб.). Сумма страховых взносов по ОСАГО перечислена 01.10.2013. По договору КАСКО предусмотрена уплата страховой премии в 2 этапа: до 02.10.2013 и до 01.04.2014. Оплата взносов за первые 6 мес. произведена 01.10.2013.

Период страхового срока по договорам ОСАГО и КАСКО – с 01.10.2013 по 30.09.2014.

1) Перечисление страховой премии отражается документами «Списание с расчетного счета» для вида операции «Прочее списание»:

В разделе «Расшифровка платежа» формы документа «Списание с расчетного счета» указывается:

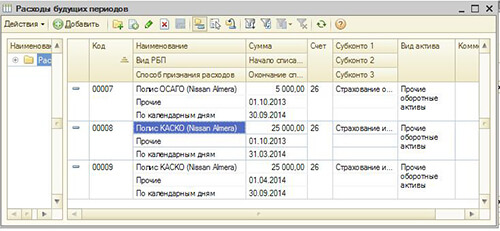

В описании статьи будущих периодов в справочнике «Расходы будущих периодов» указывается (см. Рис. 1):

Рис. 1

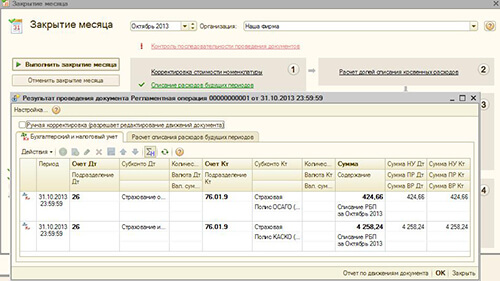

2) Ежемесячное включение уплаченных страховых взносов в расходы текущего периода в части потребленных услуг страховщика производится при выполнении регламентной операции закрытия месяца «Списание расходов будущих периодов» (см. Рис. 2).

Рис. 2

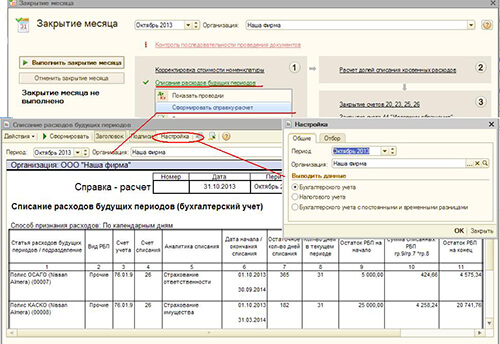

Для документального подтверждения включенных в расходы сумм рекомендуется сформировать и вывести на бумажный носитель справку-расчет к операции (см. Рис. 3), составленную отдельно «По данным бухгалтерского учета» и «По данным налогового учета».

Рис. 3

Вам может быть интересно

обзор 01 июл. 2025 178

Как платить авансовые платежи по налогу на прибыль в 2025 году

Организации на ОСН платят годовой налог на прибыль и авансовые платежи. Рассказали, кто платит авансы, как их рассчитать, перечислить в бюджет

обзор 24 июн. 2025 2276

Как рассчитать средний заработок для выходного пособия с 1 сентября 2025 года

Рассказали, как считать средний заработок для выходного пособия и почему изменится порядок расчета с 01.09.2025 года

обзор 25 июн. 2025 142

Нулевая отчетность ИП: когда нулевую декларацию сдавать и как заполнить?

Рассказали, что такое нулевая декларация, зачем она нужна и в каких случаях ИП должны ее подавать

обзор 26 июн. 2025 540

Бухгалтерская отчетность по ИНН: как проверить и где смотреть?

Где и как проверить контрагента по ИНН? Подготовили пошаговую инструкцию и собрали список полезных сервисов

Выбор региона