05 марта 2024 8916

Для учета НМА утвержден новый стандарт ФСБУ 14/2022 «Нематериальные активы». Рассказали, как заполнить отчетность по новым правилам.

Время чтения ~7 мин.

Консультация специалиста 1СБесплатно подключим к системе «Честный знак»

Оставить заявкуНовый стандарт применяют все коммерческие предприятия. Организации, ведущие упрощенный бухгалтерский учет, могут:

Признаки НМА:

Если стоимость НМА ниже лимита, установленного организацией, она вправе не применять в отношении актива правила стандарта. Затраты на малоценные НМА относятся на расходы периода, в котором завершены капитальные вложения, связанные с этими активами. Организация должна обеспечить контроль наличия и движения таких активов.

В «1С: Бухгалтерия 8» для учета затрат на приобретение НМА используется одноименный счет 08.05, далее они списываются на счета учета расходов.

Способы оценки НМА:

В зависимости от того, какой способ выберет организация, его нужно будет применять ко всем НМА.

Балансовая стоимость НМА – это сумма в денежном эквиваленте, по которой оценивается НМА на балансе предприятия. Она отражает реальную стоимость актива на конкретную дату и равна разнице между первоначальной стоимостью и суммой накопленной амортизации. Обесценение — состояние актива, когда его балансовая стоимость выше, чем сумма, которую можно получить при использовании актива или продаже. Если организация ведет упрощенный учет, она может не проводить проверку на обесценение и воспользоваться формулой балансовой стоимости НМА.

В соответствии с новым стандартом ФСБУ 14/2022 амортизация по НМА начисляется независимо от результатов деятельности организации в отчетном периоде. Когда ликвидационная стоимость объекта приравнивается или превышает балансовую стоимость, начисление амортизации приостанавливается.

Ликвидационная стоимость объекта НМА — это сумма, которую получает организация, если объект выбывает по окончании срока полезного использования (СПИ). В сумму не включены затраты на выбытие. К концу срока амортизации балансовая стоимость объекта должна быть равна ликвидационной стоимости. Исходя из этого рассчитывается сумма амортизации объекта НМА за отчетный период.

После признания объекта НМА в бухучете или по решению организации начисляется амортизация. Дата начисления — с первого числа месяца, после признания объекта НМА в бухучете. Условия прекращения начисления амортизации аналогичные: списание с бухучета или по решению организации. Дата списания — с первого числа месяца, после списания объекта НМА.

В «1С:Бухгалтерия 8» реализована общая настройка для начисления амортизации. Чтобы начислить амортизацию с даты принятия к учету, необходимо решение версии КОРП. Начиная с релиза 3.0.146, если для ОС был установлен порядок начисления амортизации с даты принятия к учету, то такой же способ будет применяться в отношении НМА.

Способы начисления амортизации согласно новому стандарту:

Элементы амортизации НМА: СПИ, ликвидационная стоимость и способ начисления амортизации. В конце каждого отчетного года элементы амортизации объекта НМА проверяются на соответствие условиям использования. При возникновении обстоятельств, которые могут привести к изменению элементов амортизации, необходимо провести проверку.

Если по объекту НМА нельзя определить СПИ, то он не подлежит амортизации, и НМА необходимо проверять ежегодно в конце отчетного периода. Если возникают обстоятельства, благодаря которым можно определить СПИ, также необходимо провести проверку. В «1С:Бухгалтерия 8» (ред. 3.0) используются первый и третий способ начисления амортизации для НМА. Предполагается, что начисление амортизации по способу уменьшаемого остатка и указание ликвидационной стоимости в документах, будет внедрено разработчиками в следующих версиях.

Последствия изменений учетной политики в связи с применением ФСБУ 14/2022 отражаются ретроспективно, то есть если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни. Предусмотрен упрощенный переход на новый стандарт без пересчета сравнительных показателей бухгалтерской отчетности:

Если в организации ведется упрощенный учет, она может применять стандарт перспективно: только в отношении фактов хозяйственной жизни, которые имели место после применения ФСБУ 14/2022. При этом данные бухгалтерского учета, сформированные ранее, не должны быть изменены.

Положения нового стандарта постепенно добавляются в программу. С версии 3.0.146 в решении поддерживается:

Для упрощенного перехода на новый стандарт важно выполнить следующие операции:

В программе предусмотрена регламентная операция «Переход на ФСБУ 14/2022 "Нематериальные активы"». Ее можно открыть из обработки «Закрытие месяца» за декабрь 2023 года. Чтобы использовать эту возможность, перейдите по ссылке «Переход на ФСБУ 14» в списке регламентных операций. Выберите команду «Открыть» — «Переход на ФСБУ 14». Если у вас возникают вопросы, как заполнить документ, воспользуйтесь инструкцией. Для этого перейдите по ссылке «Как заполнить данные для перехода на ФСБУ 14?».

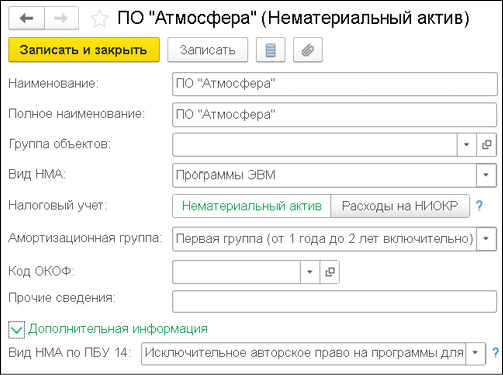

В поле «Вид НМА» указывается вид объекта по каждому активу в соответствии с новым стандартом. Прежний вид НМА используется для формирования отчетности за 2023 год.

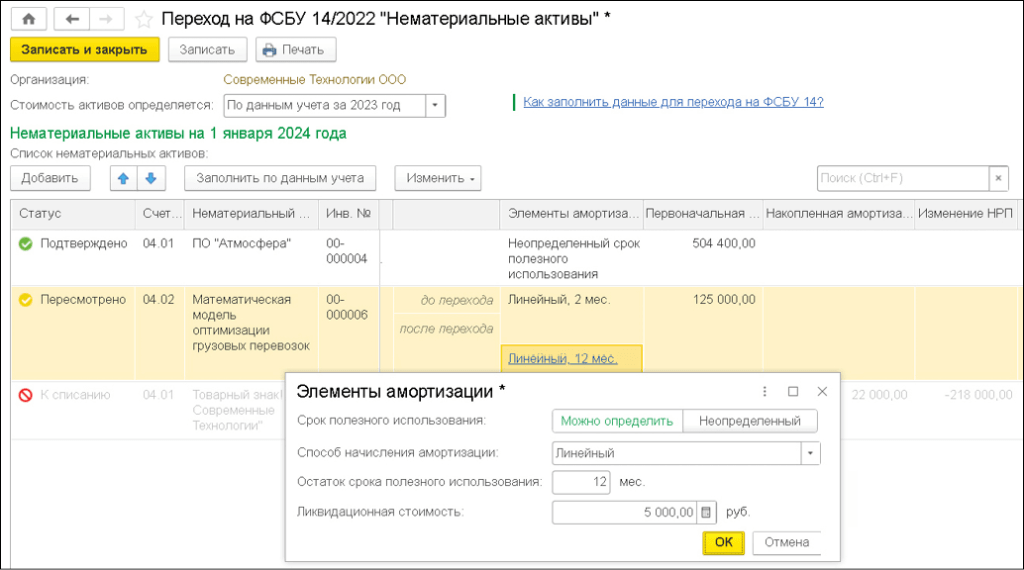

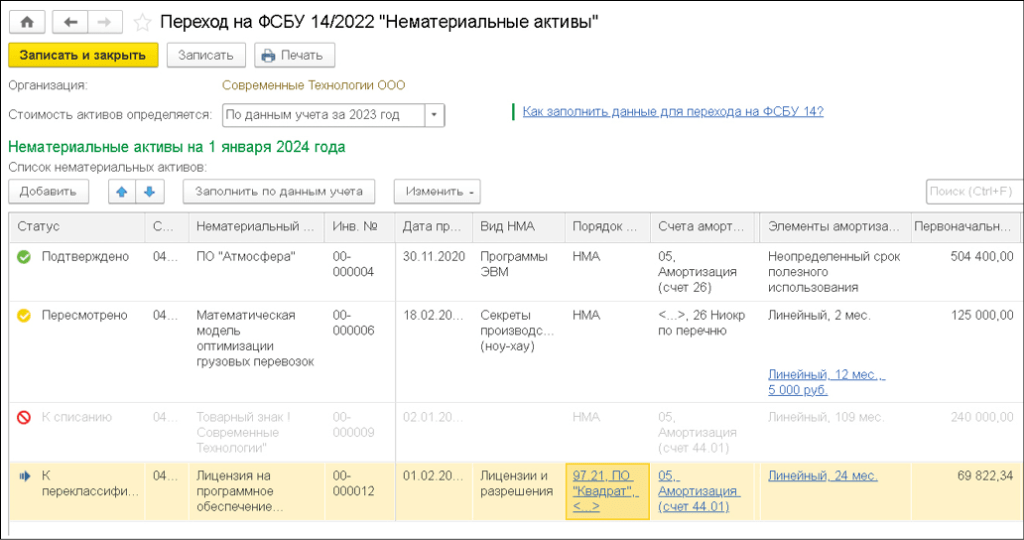

Сначала для всех НМА в табличной части устанавливается статус «Подтверждено». Если объекты выводятся из состава НМА, указывается статус «К списанию». Сумма уменьшения нераспределенной прибыли рассчитывается в поле «Изменение НРП».

Статус «Пересмотрено» устанавливается для объектов, в отношении которых необходимо уточнить элементы амортизации. В одноименном поле присутствуют две строки:

Объекты, которые до 01.01.2024 учитывались в составе других активов, можно включить в состав НМА. Для этого нажмите на кнопку «Добавить». В документе у этого актива появится новый статус «К переклассификации». Укажите параметры и характеристики НМА.

Чтобы изменить реквизиты для нескольких объектов НМА, выделите нужные позиции и нажмите на кнопку «Изменить». Выберите параметр и укажите нужное значение. Если вы изменяете балансовую стоимость, выберите «По иным данным» в поле «Стоимость актива», затем скорректируете значения.

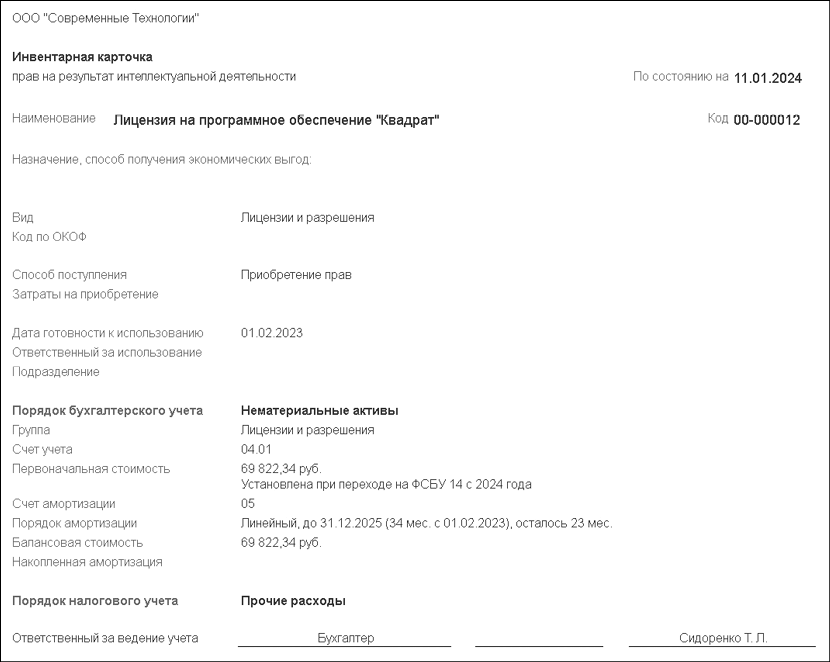

Чтобы создать справку о переходе на ФСБУ 14/2022, нажмите на кнопку «Печать».

После того как вы сохраните все внесенные изменения, выполните операцию «Переход на ФСБУ 14». Откройте одноименную ссылку в форме «Закрытие месяца» и выберите команду «Выполнить операцию».

Пересчет амортизации на 01.01.2024 не выполняется, поскольку это не предусмотрено ФСБУ 14/2022. Перед переходом на новый стандарт необходимо скорректировать остатки по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» за счет нераспределенной прибыли. Для этого используется регламентная операция «Корректировка отложенного налога по ПБУ 18».

Начиная с января 2024 года амортизация НМА считается по новым правилам. Если организация использует линейный способ, сумма амортизации за отчетный период равна отношению разности между балансовой и ликвидационной стоимостью объекта НМА к величине СПИ. Подробный расчет амортизации представлен в справке-расчете.

Чтобы создать печатную форму, откройте «Справочники» — «ОС и НМА» — «Нематериальные активы». Нажмите на кнопку «Инвентарная карточка» и сформируйте печатную форму.

Используйте решения 1С, чтобы вести учет НМА и автоматизировать выполнение задач. Позвоните нам по номеру +7 (909) 28-25-160 или напишите в чат на сайте. Мы подробно проконсультируем вас и ответим на все вопросы.

Якшилова Наталья

Заместитель руководителя направления 1С

Инструкции · 04 авг. 2026

Как исправить ошибки в бухгалтерском учете в 2026 году

Нашли ошибку в бухгалтерском учете? Рассказали, как ее исправить, скорректировать отчетность и избежать претензий со стороны контролирующих органов.

Автоматизация · 28 июл. 2026

СПОТ, ДОПП и обеспечительный платеж: что изменилось для импортеров в 2026 году

С 1 июля 2026 года для ввоза продукции из стран ЕАЭС необходимы: документ о предстоящей поставке (ДОПП), обеспечительный платеж и QR-код. Подробнее о новых правилах и требованиях рассказали в статье.

Отчетность · 21 июл. 2026

Как заполнить РСВ за полугодие 2026 года: инструкция для малого бизнеса

До 27 июля 2026 года работодатели должны подготовить и сдать расчет по страховым взносам за первое полугодие. Рассказали, что изменилось для субъектов МСП и какие разделы необходимо включить в расчет.

Автоматизация сельского хозяйства: современные технологии и решения на базе 1С

Автоматизация помогает сельхозпредприятиям сократить издержки, повысить эффективность работы. Разобрали возможности 1С для растениеводства, животноводства, ремонта техники и документооборота.

Все про продукты 1С · 20 июл. 2026

Как создать склад в 1С Бухгалтерия

Рассказали, как создать новый склад в 1С Бухгалтерия, как настроить его параметры, включить складской учет и проверить, что все работает корректно.

Инструкции · 16 июл. 2026

Инструкции · 16 июл. 2026

Как закрыть ИП в 1С Бухгалтерия — пошаговая инструкция

Рассказали, как закрыть ИП в 1С, какие настройки необходимо проверить и как избежать распространенных ошибок при расчете налогов.

Выбор региона