20 сентября 2022 3989

Читайте, как корректно вести учет топлива и составлять путевой лист в соответствии с требованиями законодательства

Время чтения ~4 мин.

Консультация специалиста 1СБесплатно подключим к системе «Честный знак»

Оставить заявкуЕсли бизнес владеет транспортным средством, он обязан организовать учет прихода и расхода горюче-смазочных материалов (ГСМ). Это касается не только собственного автотранспорта, но и арендованного или находящегося в безвозмездном пользовании.

К горюче-смазочным материалам относятся:

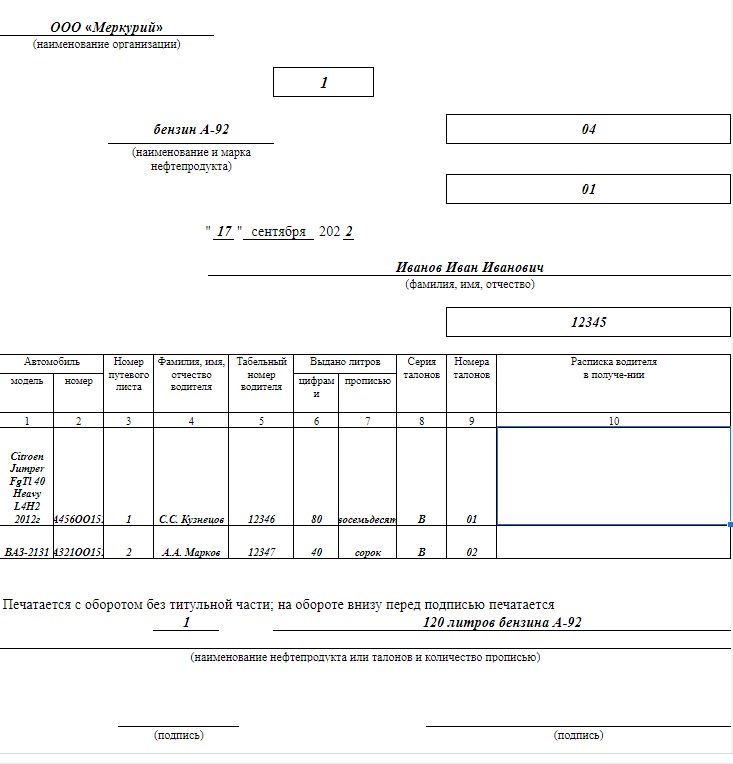

Их расходование отражается в отдельной ведомости. Она выглядит так:

Компания или ИП прописывает порядок учета расходов на ГСМ в своей учетной политике.

Кроме того, следует определить, будет ли организация нормировать расходы, и чем при этом руководствоваться: своими нормами или теми, что ввело Министерство транспорта. Оба варианта утверждаются приказом директора.

В законе нет обязанности нормировать расходы на топливо. Но это поможет их обосновать. Так, если списание происходило в рамках лимита, у ФНС не будет вопросов.

Для транспортных предприятий удобно использовать нормативы также при планировании закупок.

Чаще всего компании применяют лимиты, введенные Минтрансом. Однако для ряда автомобилей их нет.

В этом случае организация использует два метода:

Этот вариант трудоемкий, потому что нужно учесть все факторы: погода, вес груза, простой с работающим двигателем. Удобнее прописать стандарт и ввести повышающие коэффициенты к нему.

Компаниям, которые используют спецтехнику, следует применять нормативы отраслевых ведомств, например, Рослесхоза.

1С:Отчетность

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

Потребуется первичный документ – путевой лист. Он составляется для каждого автомобиля по правилам Министерства финансов (приказ от 11.09.2020 № 368).

Что указывают в листе:

Внимание! Если показания одометра отсутствуют, налоговая откажет в расходах по налогу на прибыль.

Компания вправе указать и другие дополнительные реквизиты.

Внимание! Если компания или ИП самостоятельно обслуживает транспорт, это также расходует ГСМ. В этом случае их списывают на основании акта.

Для транспортных компаний предусмотрено списание естественной убыли бензина, если они хранят его в собственных емкостях.

В документе следует указать лимиты на каждый транспорт отдельно, а также разновидность топлива и коэффициенты.

Чаще всего компании утверждают сразу нормативы на зимние и летние периоды. Здесь на помощь придет таблица из распоряжения Министерства транспорта от 14.03.08 № АМ-23-р.

Бывают ситуации, когда работник использует личный автомобиль для рабочих заданий. Тогда компания возмещает ему расходы на бензин.

Условия компенсации:

Все условия прописываются в отдельном соглашении к трудовому договору. С точки зрения бухгалтерского учета расходы относятся к коммерческим или общехозяйственным.

Кроме того, установлен лимит по возмещениям для легковых авто:

Если работник задействовал личный грузовой транспорт, ему положена компенсация всех издержек, связанных со служебным заданием. При этом сумма возмещения не облагается НДФЛ.

Бизнес на УСН с объектом «Доходы» не учитывает расходы на ГСМ.

При варианте «Доходы минус расходы» учитывают лишь расходы на топливо, подтвержденные документально и оплаченные. Затраты на бензин при оказании транспортных услуг списывают как материальные расходы, на ГСМ для служебного автомобиля – относят к прочим.

Чтобы признать расходы, требуется два критерия:

Если у вас остались вопросы по теме материала или вы хотите подключить сервисы 1С для автоматизации учета и других бизнес-процессов, позвоните по телефону (831) 2-333-666, или свяжитесь с нами в WhatsApp и Viber — +7 (909) 28-25-290. Мы ответим на все вопросы.

Ирина Созинова

Заместитель руководителя отдела продаж 1С

Инструкции · 04 авг. 2026

Как исправить ошибки в бухгалтерском учете в 2026 году

Нашли ошибку в бухгалтерском учете? Рассказали, как ее исправить, скорректировать отчетность и избежать претензий со стороны контролирующих органов.

Инструкции · 29 июл. 2026

Журнал учета листков нетрудоспособности: сколько лет хранить больничные листы в архиве

Рассказали, сколько лет хранить больничные листы, нужен ли журнал учета листков нетрудоспособности, как организовать архив и в каком порядке уничтожать документы после окончания срока хранения.

Номенклатура дел в 1С Документооборот, инструкция по ведению

Рассказали, как устроена номенклатура дел в программе, как создавать разделы и тома, помещать документы в дела и формировать печатные формы.

Инструкции · 29 июл. 2026

Инструкции · 29 июл. 2026

Полнотекстовый поиск в 1С, настройка и обновление индекса

Полнотекстовый поиск в 1С помогает быстро находить документы, справочники и другие данные в программе. Рассказали, как настроить эту функцию и использовать в повседневной работе.

Как подключить «1С:Бухгалтерия» через API к Wildberries — инструкция

Ручной перенос данных из Wildberries в 1С отнимает часы работы. Рассказали, как настроить интеграцию между «1С:Бухгалтерия» и Wildberries через API и автоматизировать учет продаж.

Инструкции · 29 июл. 2026

Автоматизация · 28 июл. 2026

СПОТ, ДОПП и обеспечительный платеж: что изменилось для импортеров в 2026 году

С 1 июля 2026 года для ввоза продукции из стран ЕАЭС необходимы: документ о предстоящей поставке (ДОПП), обеспечительный платеж и QR-код. Подробнее о новых правилах и требованиях рассказали в статье.

Выбор региона