19 июня 2013 17799

В процессе хозяйственной деятельности бюджетных (БУ) и автономных (АУ) учреждений возникает потребность в заимствовании.

Время чтения ~2 мин.

Консультация специалиста 1СБесплатно подключим к системе «Честный знак»

Оставить заявкуВ процессе хозяйственной деятельности бюджетных (БУ) и автономных (АУ) учреждений возникает потребность в заимствовании в рамках нескольких источников финансового обеспечения. Так, для БУ и АУ соответственно лицевые счета №20 и №30, которые предполагают КФО=2 и КФО=4, средства ОМС №22 КФО=7, целевые субсидии №21 КФО=5. В конфигурации «Бухгалтерия государственного учреждения 8» для учета операций заимствования применяется сч. 304.06 «Расчеты с прочими кредиторами». Рассмотрим вопрос приобретения особо ценного имущества (ОЦИ) с использованием целевых субсидий. Формирование вложений в (ОЦИ) см. в Табл. 1.

|

№ |

Наименование операции |

Бухгалтерская запись по дебету счета |

Бухгалтерская запись по кредиту счета |

|

1 |

Получение субсидии на иные цели (КФО=5) |

5 201.11.510 17.01 (косгу 180) |

5 205.81.660 |

|

2 |

Формирование вложений в ОЦИ за счет субсидии на иные цели |

5 106.21.310 |

5 302.31.730 |

|

3 |

Оплата принятых работ (оказанных услуг), поставленных товаров |

5 302.31 830 |

5 201.11.610 |

|

4 |

Принятие к учету доходов от получения субсидии на основании принятого учредителем отчета учреждения |

5 205.81.560 |

5 401.10.180 |

|

5 |

Принятие учреждением к учету по виду деятельности (КФО=4) вложений в особо ценное имущество, произведенных за счет субсидий на иные цели (КФО=5) на основании справки ф.0504833 |

5 304.06.830

4 106.21.310 |

5 106.21.410

4 304.06.730 |

|

6 |

Принятие к учету объекта НФА |

4 101.24.310 |

4 106.21.310 |

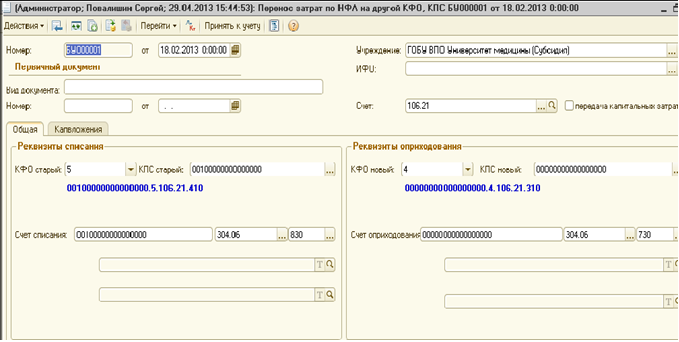

Для выполнения операции №5 фирма 1С добавила в конфигурацию документ «Перенос затрат по НФА на другой КФО, КПС», которыйпредназначен для переноса капитальных вложений в основные средства, нематериальные активы и непроизведенные активы, собранных на сч. 106, на другой КФО и (или) КПС (см. Рис. 1).

Рис. 1

Используется для отражения принятия учреждением к учету по виду деятельности (КФО=4) вложений в НФА, произведенных за счет субсидий на иные цели (КФО=5) или бюджетных инвестиций (КФО=6) в соответствии с Письмом Минфина России от 18.09.2012 № 02-06-07/3798 «Об отражении в бухгалтерском учете и бухгалтерской отчетности бюджетных, автономных учреждений, а также в бюджетном учете и бюджетной отчетности органов, осуществляющих функции и полномочия учредителя учреждения, операций с недвижимым имуществом, в отношении которого учреждение не имеет права самостоятельного распоряжения, и особо ценным движимым имуществом».

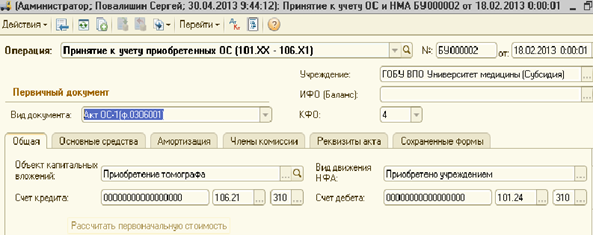

В данном примере мы меняем и КФО и КПС. Для выполнения последней операции (№6) по принятию к учету объекта ОС необходимо выбрать пункт меню в панели управления «Принять к учету», так же как и в документе «Покупка ОС, НМА» (см. Рис. 2).

Рис. 2

Аналогичные операции в текущей деятельности можно использовать и между КФО=2 и КФО=4. Нет у вас сегодня денежных средств из субсидии на выполнение г(м) задания (не поступили еще), а внебюджетные есть, вот вам источник заимствования КФО=2. Хорошим методическим материалом на эту тему будут письма Минфина России от 09.02.2012 №02-03-09/428 «О социальных выплатах учреждений, произведенных в 2012 г. » и от 04.09.2012 №02-06-10/3517.

Александр Щукарев

заместитель директора направления 1С

Инструкции · 04 авг. 2026

Как исправить ошибки в бухгалтерском учете в 2026 году

Нашли ошибку в бухгалтерском учете? Рассказали, как ее исправить, скорректировать отчетность и избежать претензий со стороны контролирующих органов.

Инструкции · 29 июл. 2026

Журнал учета листков нетрудоспособности: сколько лет хранить больничные листы в архиве

Рассказали, сколько лет хранить больничные листы, нужен ли журнал учета листков нетрудоспособности, как организовать архив и в каком порядке уничтожать документы после окончания срока хранения.

Номенклатура дел в 1С Документооборот, инструкция по ведению

Рассказали, как устроена номенклатура дел в программе, как создавать разделы и тома, помещать документы в дела и формировать печатные формы.

Инструкции · 29 июл. 2026

Инструкции · 29 июл. 2026

Полнотекстовый поиск в 1С, настройка и обновление индекса

Полнотекстовый поиск в 1С помогает быстро находить документы, справочники и другие данные в программе. Рассказали, как настроить эту функцию и использовать в повседневной работе.

Как подключить «1С:Бухгалтерия» через API к Wildberries — инструкция

Ручной перенос данных из Wildberries в 1С отнимает часы работы. Рассказали, как настроить интеграцию между «1С:Бухгалтерия» и Wildberries через API и автоматизировать учет продаж.

Инструкции · 29 июл. 2026

Автоматизация · 28 июл. 2026

СПОТ, ДОПП и обеспечительный платеж: что изменилось для импортеров в 2026 году

С 1 июля 2026 года для ввоза продукции из стран ЕАЭС необходимы: документ о предстоящей поставке (ДОПП), обеспечительный платеж и QR-код. Подробнее о новых правилах и требованиях рассказали в статье.

Выбор региона