21 августа 2013 108863

Основной методический материал по данному вопросу представлен Письмом МФ РФ №02-06-07/3798 (в дальнейшем 3798) от 18.09.2012.

Время чтения ~2 мин.

Консультация специалиста 1СБесплатно подключим к системе «Честный знак»

Оставить заявкуОсновной методический материал по данному вопросу представлен Письмом МФ РФ №02-06-07/3798 (в дальнейшем 3798) от 18.09.2012 «Об отражении в бухгалтерском учете и бухгалтерской отчетности бюджетных, автономных учреждений, а также в бюджетном учете и бюджетной отчетности органов, осуществляющих функции и полномочия учредителя учреждения, операций с недвижимым имуществом, в отношении которого учреждение не имеет права самостоятельного распоряжения, и особо ценным движимым имуществом.

Что относится к особо ценному имуществу (в дальнейшем ОЦИ)?

К ОЦИ относится недвижимое имущество (НИ) и особо ценное движимое имущество (ОЦДИ), закрепленное за государственным (муниципальным) автономным учреждением (далее – автономное учреждение) собственником этого имущества или приобретенное автономным учреждением за счет выделенных таким собственником средств.

ОЦИ = НИ + ОЦДИ = 101.10 (101.11 - 101.13, 101.15 + 101.18) + (101.20) + (102.20) + (105.20)

Объекты ОЦИ согласно инструкции 157Н отражаются на соответствующих счетах аналитического учета счетов 410110000 «Основные средства – недвижимое имущество учреждения», 410120000 «Основные средства – особо ценное движимое имущество учреждения»,410220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 410520000 «Материальные запасы – особо ценное движимое имущество учреждения».

В части ОЦИ, приобретенного за счет средств от приносящей доход деятельности до изменения его типа и закрепленного за автономным учреждением, – на соответствующих счетах аналитического учета счетов 210120000 «Основные средства – особо ценное движимое имущество учреждения», 210220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 210520000«Материальные запасы – особо ценное движимое имущество учреждения».

Операции с указанным имуществом в бухгалтерском учете учреждений оформляются в общеустановленном порядке соответствующими бухгалтерскими записями, предусмотренными для иных объектов нефинансовых активов.

При этом в бухгалтерском учете учреждений на сч. 021006000 «Расчеты с учредителем» (421006000, 221006000) учитывается показатель расчетов с Учредителем в объеме прав по распоряжению особо ценным имуществом в стоимостной оценке, равной балансовой стоимости ОЦИ.

Изменение показателей, отраженных на сч. 421006000 (221006000), осуществляется учреждением при составлении годовой бухгалтерской отчетности (реорганизационной отчетности) в корреспонденции со сч. 440110172 «Доходы от операций с активами» (240110172 «Доходы от операций с активами»), либо с иной периодичностью, установленной учреждением по согласованию с учредителем, но не реже чем один раз в год при составлении годовой бухгалтерской отчетности.

На суммы изменений показателей сч. 421006000 (221006000) учреждение направляет Учредителю Извещение (ф.0504805) в порядке, установленном Учредителем и отраженном учреждением в рамках формирования учетной политики.

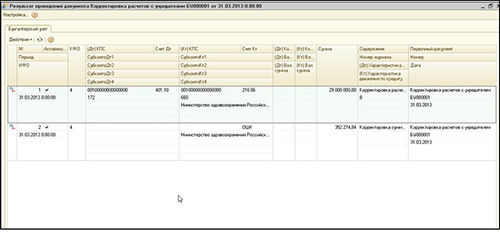

Для отражения данных операций в программе «1С:Бухгалтерия государственного учреждения 8» (далее – БГУ 8) добавлен документ«Корректировка расчетов с учредителем», главное меню БГУ 8 – «Бухгалтерский учет» – «Регламентные операции завершения отчетных (налоговых) периодов» – Корректировка расчетов с учредителем (подробное описание документа в справке по F1 из документа). В табличной части необходимо только заполнить графу с реквизитом «Счет 401.10», выбрав одноименный счет из единого плана счетов.После проведения документа будут сделаны бухгалтерские записи (см. Рис. №2) на сумму корректировки сч. 210.06 и забалансового счета ОЦИ. В документе предусмотрена печатная форма №0504805 для реализации положений письма 3798.

Рис. 1

Суммы корректировки счетов с момента предыдущего формирования бухгалтерских записей:

1. Дебет 4 401 10 172 Кредит 210 06 660 2. Кредит ОЦИ

1С:БГУ — универсальное решение для государственных организаций. Если вы пока что не работаете в 1С:БГУ, вы можете протестировать возможности программы бесплатно на своих данных. Напишите в чат на сайте или позвоните по номеру +7 (909) 282-51-60 — предоставим пробный период для работы в 1С:БГУ.

Александр Щукарев

заместитель директора направления 1С

Инструкции · 04 авг. 2026

Как исправить ошибки в бухгалтерском учете в 2026 году

Нашли ошибку в бухгалтерском учете? Рассказали, как ее исправить, скорректировать отчетность и избежать претензий со стороны контролирующих органов.

Инструкции · 29 июл. 2026

Журнал учета листков нетрудоспособности: сколько лет хранить больничные листы в архиве

Рассказали, сколько лет хранить больничные листы, нужен ли журнал учета листков нетрудоспособности, как организовать архив и в каком порядке уничтожать документы после окончания срока хранения.

Номенклатура дел в 1С Документооборот, инструкция по ведению

Рассказали, как устроена номенклатура дел в программе, как создавать разделы и тома, помещать документы в дела и формировать печатные формы.

Инструкции · 29 июл. 2026

Инструкции · 29 июл. 2026

Полнотекстовый поиск в 1С, настройка и обновление индекса

Полнотекстовый поиск в 1С помогает быстро находить документы, справочники и другие данные в программе. Рассказали, как настроить эту функцию и использовать в повседневной работе.

Как подключить «1С:Бухгалтерия» через API к Wildberries — инструкция

Ручной перенос данных из Wildberries в 1С отнимает часы работы. Рассказали, как настроить интеграцию между «1С:Бухгалтерия» и Wildberries через API и автоматизировать учет продаж.

Инструкции · 29 июл. 2026

Автоматизация · 28 июл. 2026

СПОТ, ДОПП и обеспечительный платеж: что изменилось для импортеров в 2026 году

С 1 июля 2026 года для ввоза продукции из стран ЕАЭС необходимы: документ о предстоящей поставке (ДОПП), обеспечительный платеж и QR-код. Подробнее о новых правилах и требованиях рассказали в статье.

Выбор региона