30 декабря 2025 1929

С 01.01.2026 года уменьшится лимит доходов, при превышении которого предприниматели на УСН обязаны платить НДС. Рассказали, к чему готовиться организациям и ИП, когда нужно платить НДС.

Время чтения ~5 мин.

Консультация специалиста 1СБесплатно подключим к системе «Честный знак»

Оставить заявкуРанее упрощенцы могли развивать свой бизнес и не платить НДС до достижения дохода в 60 млн руб. С 2026 года порог снизится до 20 млн руб., а ставка НДС на УСН увеличится с 20% до 22%. Новая ставка НДС влияет на ценообразование, условия договоров и расчет маржинальности, поэтому учесть возможные изменения стоит заранее.

2026 год — это не просто новый календарный период, это кардинальное изменение налогового «ландшафта», поэтому как бухгалтеру/руководителю, так и ИП нужно быть к этому готовым. Перечислим ключевые изменения, которые необходимо учесть предпринимателям и внедрить в учете с 01.01.2026 года.

Для всех плательщиков НДС, включая тех, кто перейдет на него с УСН, ставка НДС вырастет до 22% вместо действующих 20%. Это потребует обновления настроек учетных систем, в том числе 1С, а также оперативного пересмотра договоров, где зафиксирована ставка НДС.

С 01.01.2026 года лимит доходов для неуплаты НДС составит 20 млн руб. Превышение этого порога в течение календарного года приведет к обязательной уплате НДС.

Рассмотрим ситуацию на примере. Допустим, в июне 2026 года доход компании на УСН нарастающим итогом превысил 20 млн руб. С этого момента возникает обязанность по уплате НДС.

Упрощенец становится плательщиком НДС не с начала квартала, а с первого числа месяца, следующего за месяцем превышения лимита (п. 5 ст. 145 НК РФ). То есть если если в апреле доход превысил 20 млн руб., то НДС нужно платить с 01.05.2026 года.

Доход для целей лимита определяется по тем же правилам, что и доход по УСН (ст. 346.15 НК РФ):

Если компания совмещает УСН и ПСН, то для лимита берется фактический доход по всем режимам. Комиссионеры и агенты включают в расчет только сумму агентского вознаграждения.

Один из самых сложных вопросов — как работать с входящим НДС, который был включен в стоимость товаров, работ или услуг в период освобождения от налога.

После перехода на НДС при применении общих ставок 22% или 10% появляется право на вычет. При пониженных ставках НДС 5% и 7% такого права нет.

Вычет возможен по входящему НДС:

Переход на НДС при УСН требует аккуратных расчетов и корректного отражения операций. Ошибки здесь часто приводят к отказам в вычетах. Чтобы корректно настроить НДС и соблюсти все требования законодательства, обращайтесь за помощью к экспертам Lad. Наши консультанты подробно ответят на вопросы и помогут разобраться, как оформить переход на НДС при УСН.

Нужна консультация эксперта?

Оставьте заявку: менеджер 1С свяжется с вами в удобное для вас время и ответит на все вопросы.

После превышения лимита дохода упрощенец применяет общие правила НДС, оставаясь при этом на УСН (если не превышен общий лимит УСН). Налог к уплате или к возмещению рассчитывается как разница между исходящим (вы начислили покупателям) и входящим (вы приняли к вычету по покупкам) налогом.

С момента возникновения обязанности по НДС на УСН появляется необходимость:

Налоговый период по НДС — квартал. Декларация подается в электронном виде не позднее 25-го числа месяца, следующего за отчетным кварталом. Уплата налога производится равными долями — по 1/3 до 28-го числа каждого из трех месяцев следующего квартала.

Автоматизация значительно снижает риски ошибок. В «1С:Бухгалтерия» важно зафиксировать факт утраты освобождения от НДС.

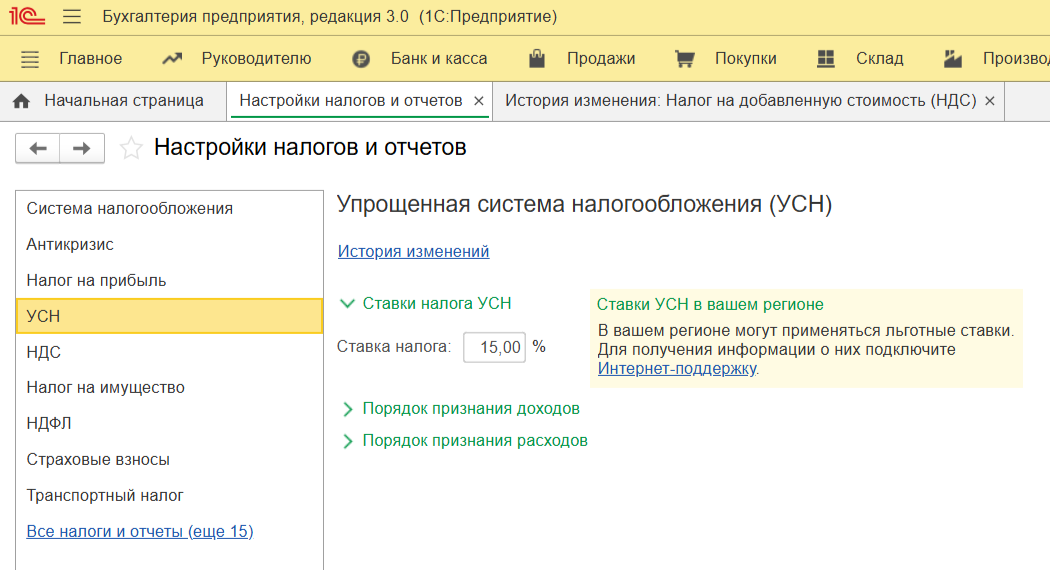

В разделе Настройки налогов и отчетов на вкладке УСН установите ставку НДС. Предположим, компания работает на УСН и применяет ставку 15%.

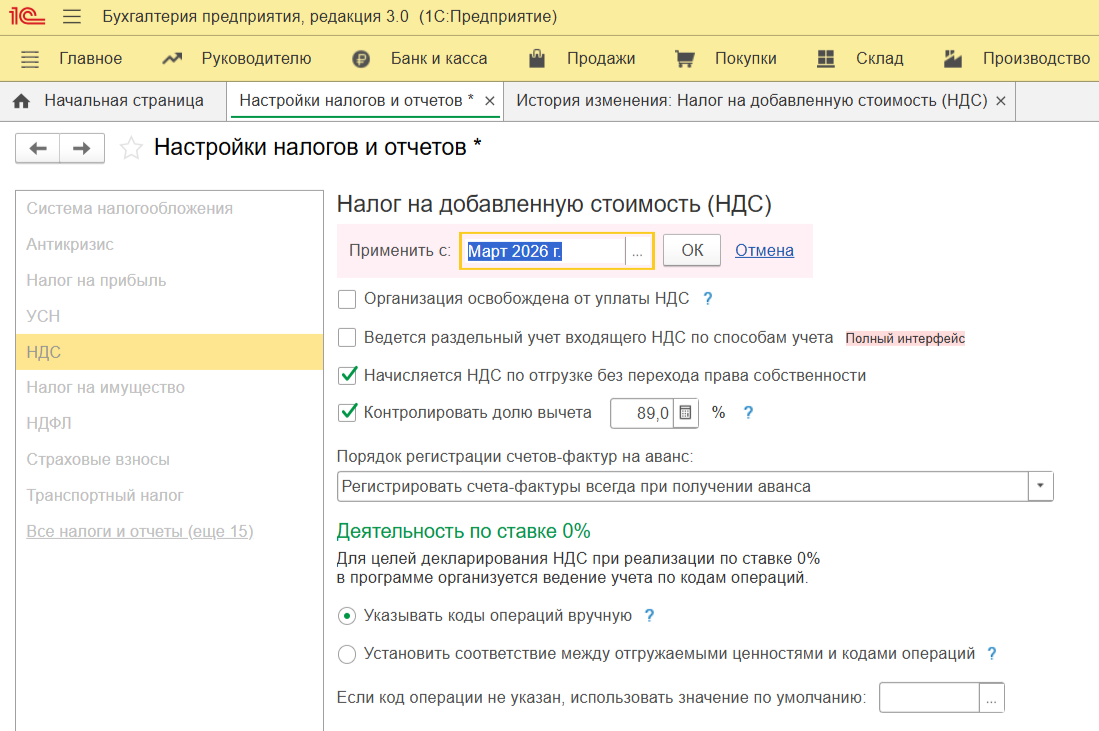

В разделе Главное — Настройки — Налоги и отчеты создайте новую запись в истории учетной политики с даты перехода — первого числа месяца после месяца, в котором компания превысила лимит НДС на УСН по доходу.

Проверьте, что ставка НДС обновлена и корректно отображается во всех документах с указанной даты.

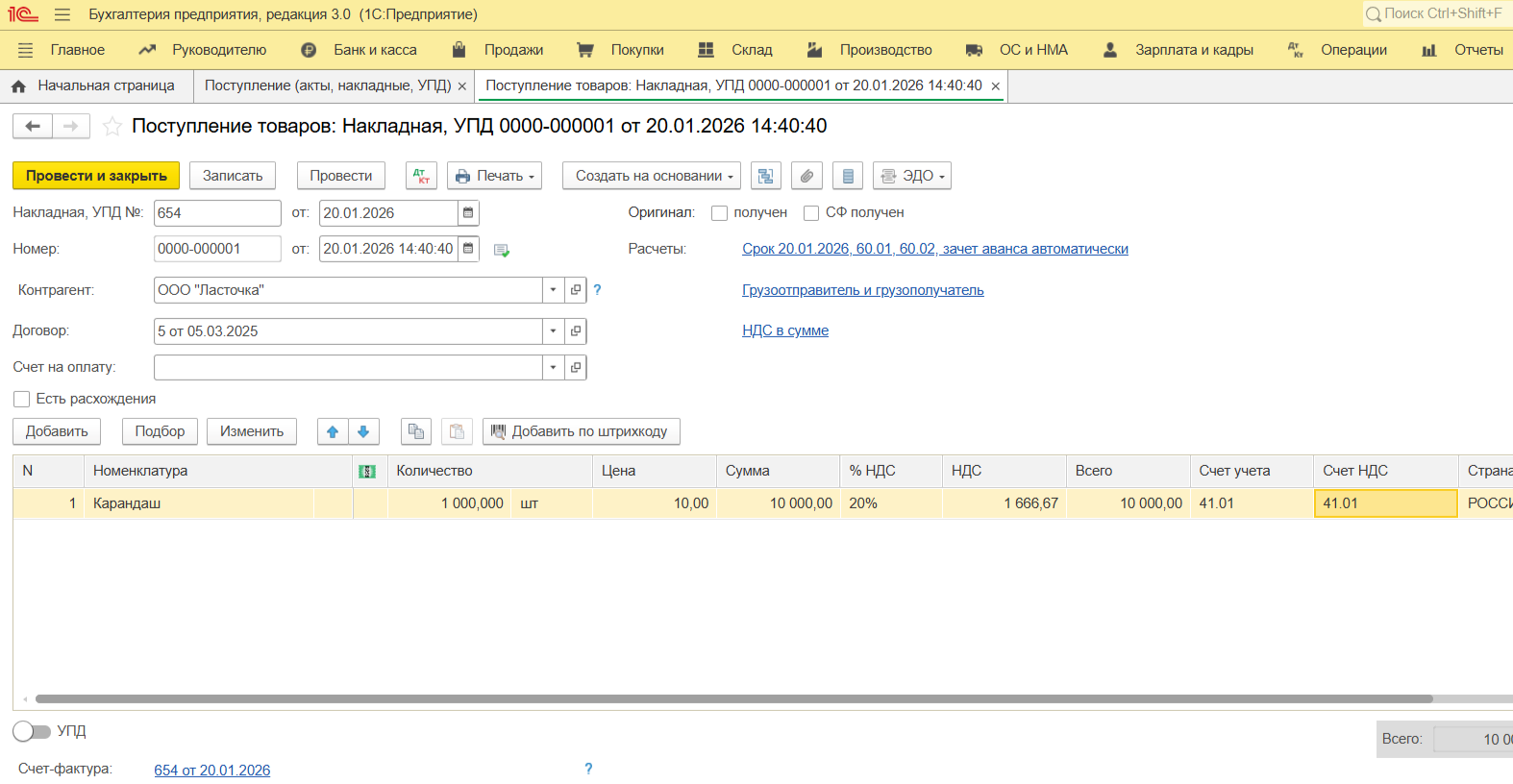

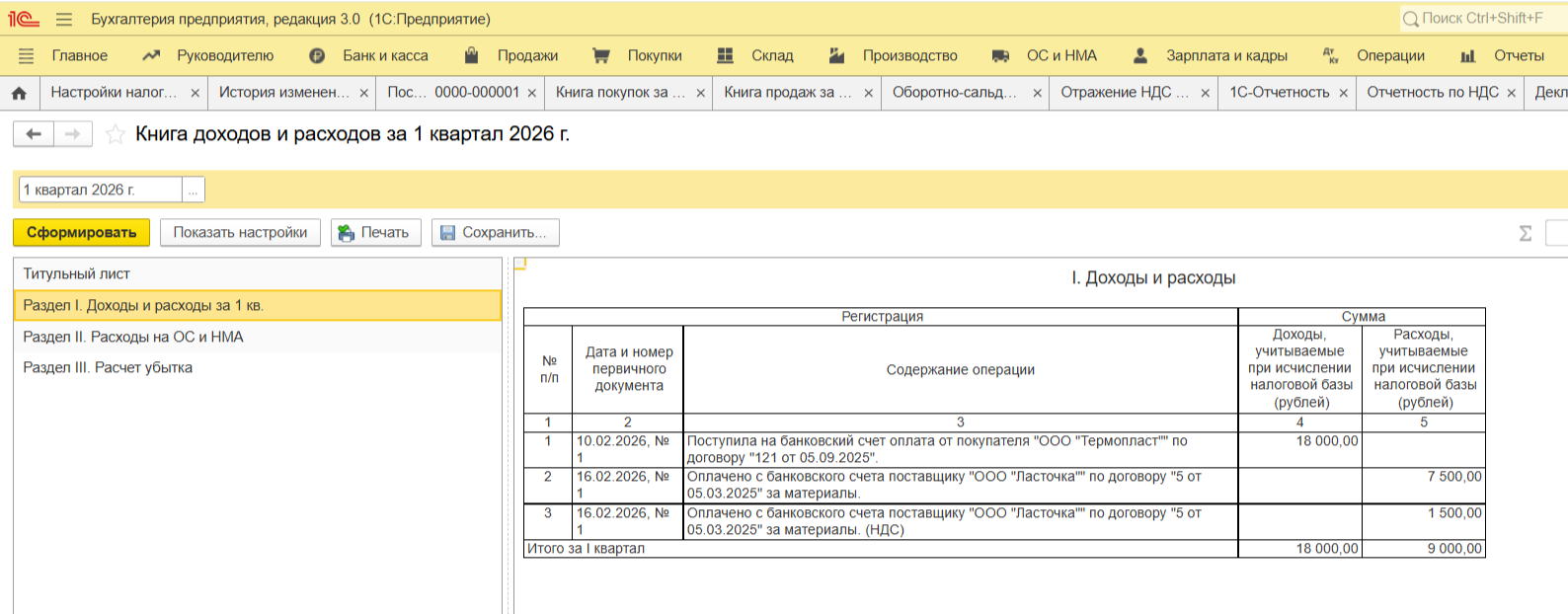

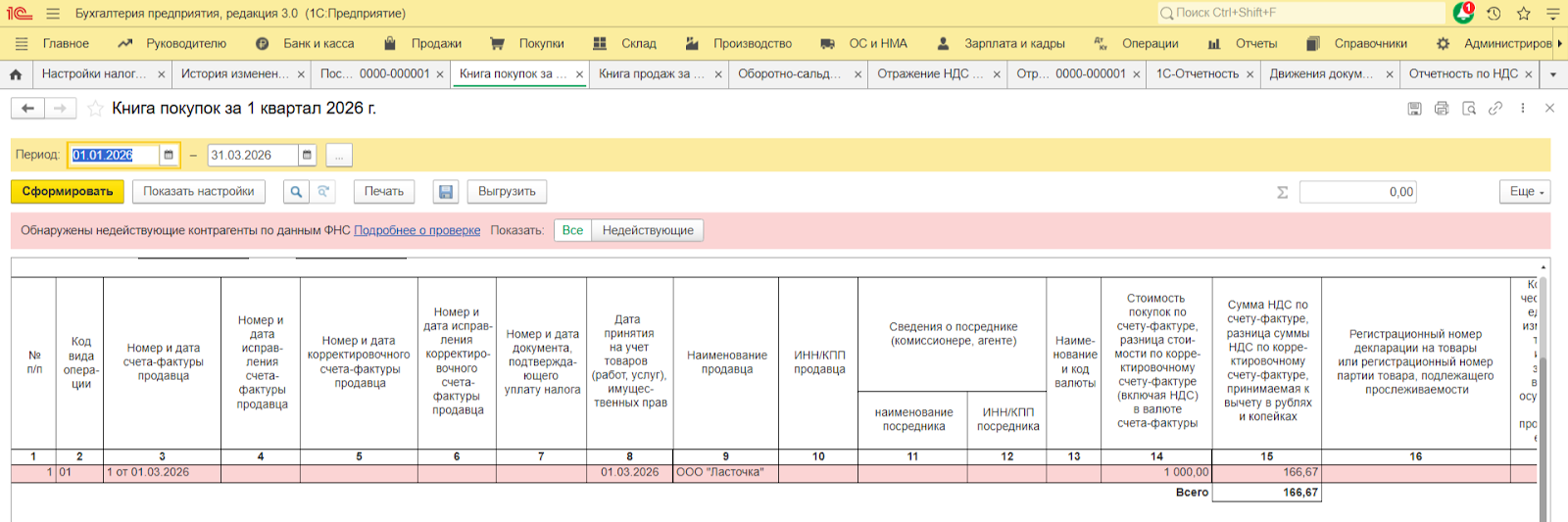

Рассмотрим типовую ситуацию — поступление товара с НДС в период, когда упрощенец был освобожден от этого налога. В таком случае входящий НДС учитывается на счете 41.01, поскольку включается в себестоимость товара.

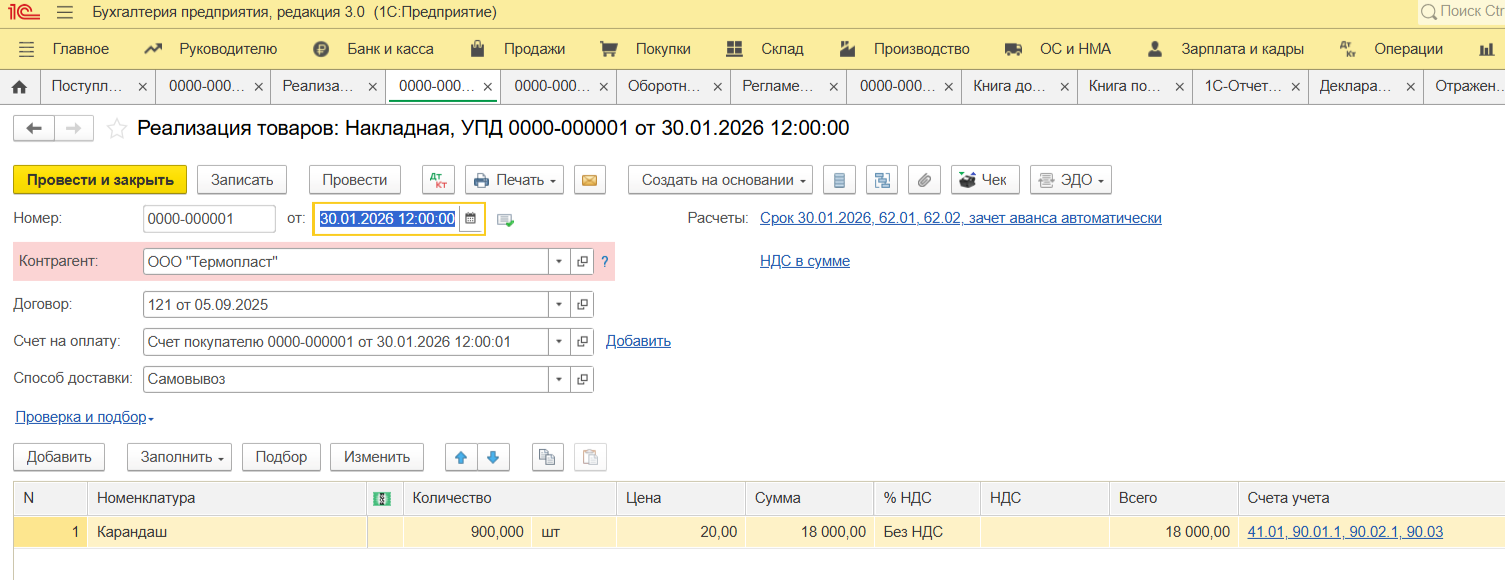

Часть товара реализовали без НДС, пока не превысили лимит по доходу.

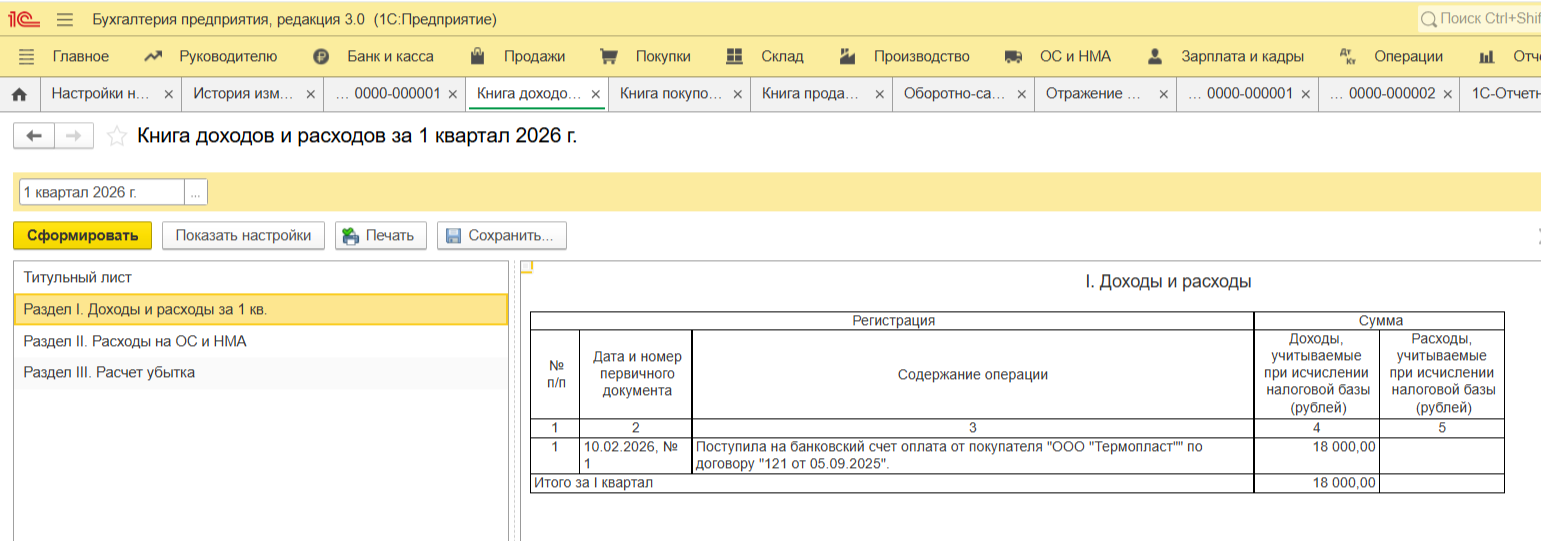

Когда покупатель оплатит товар, реализация отображается в КУДиР как доход на УСН (до применения НДС).

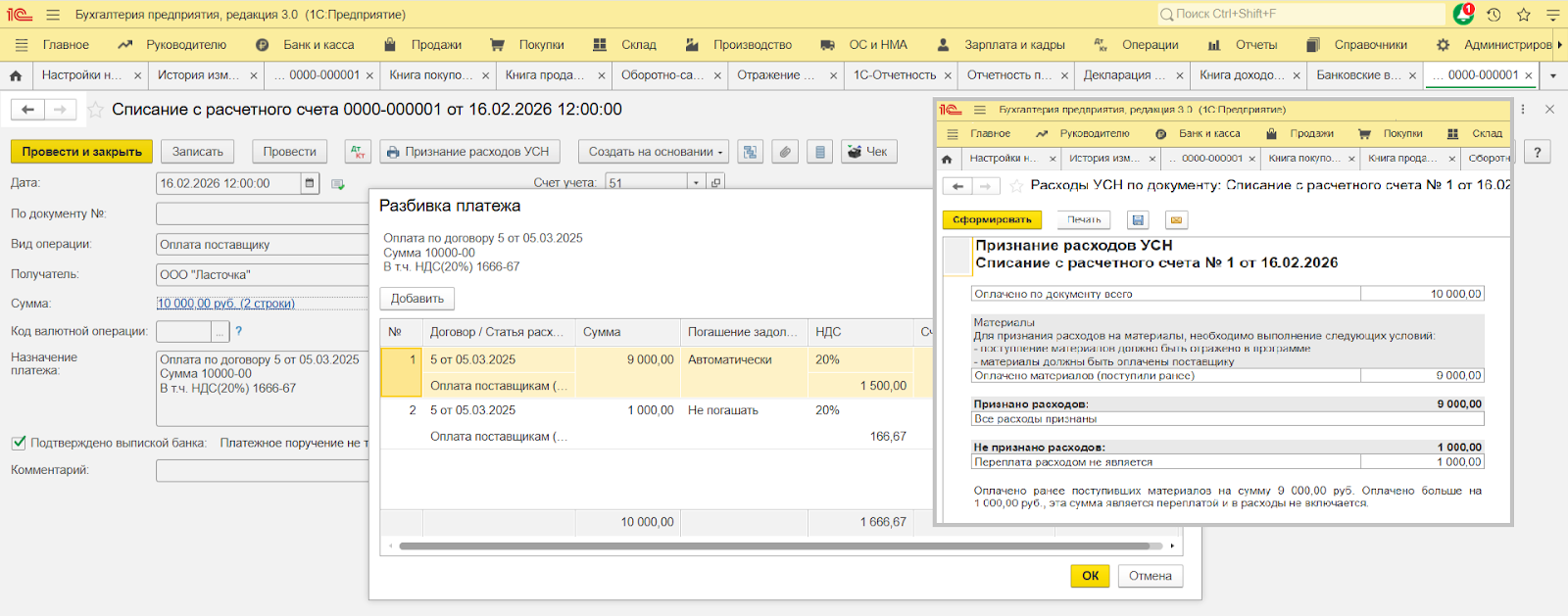

Оплатите поставщику всю сумму. В расходах укажите часть суммы – по количеству проданного товара без НДС. Эта сумма попадает в КУДиР.

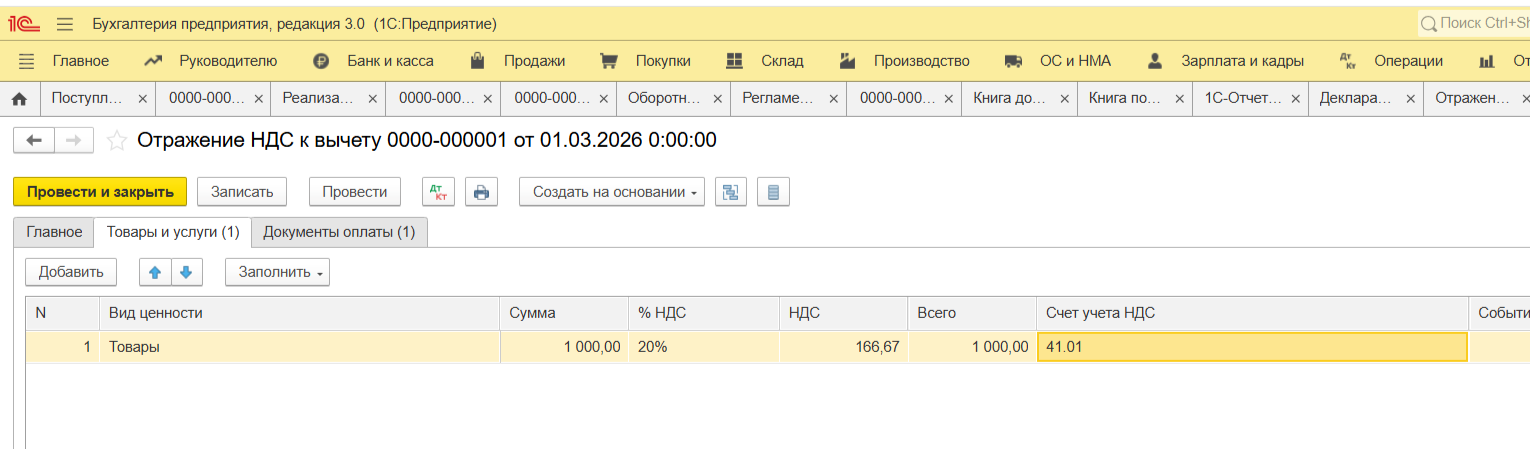

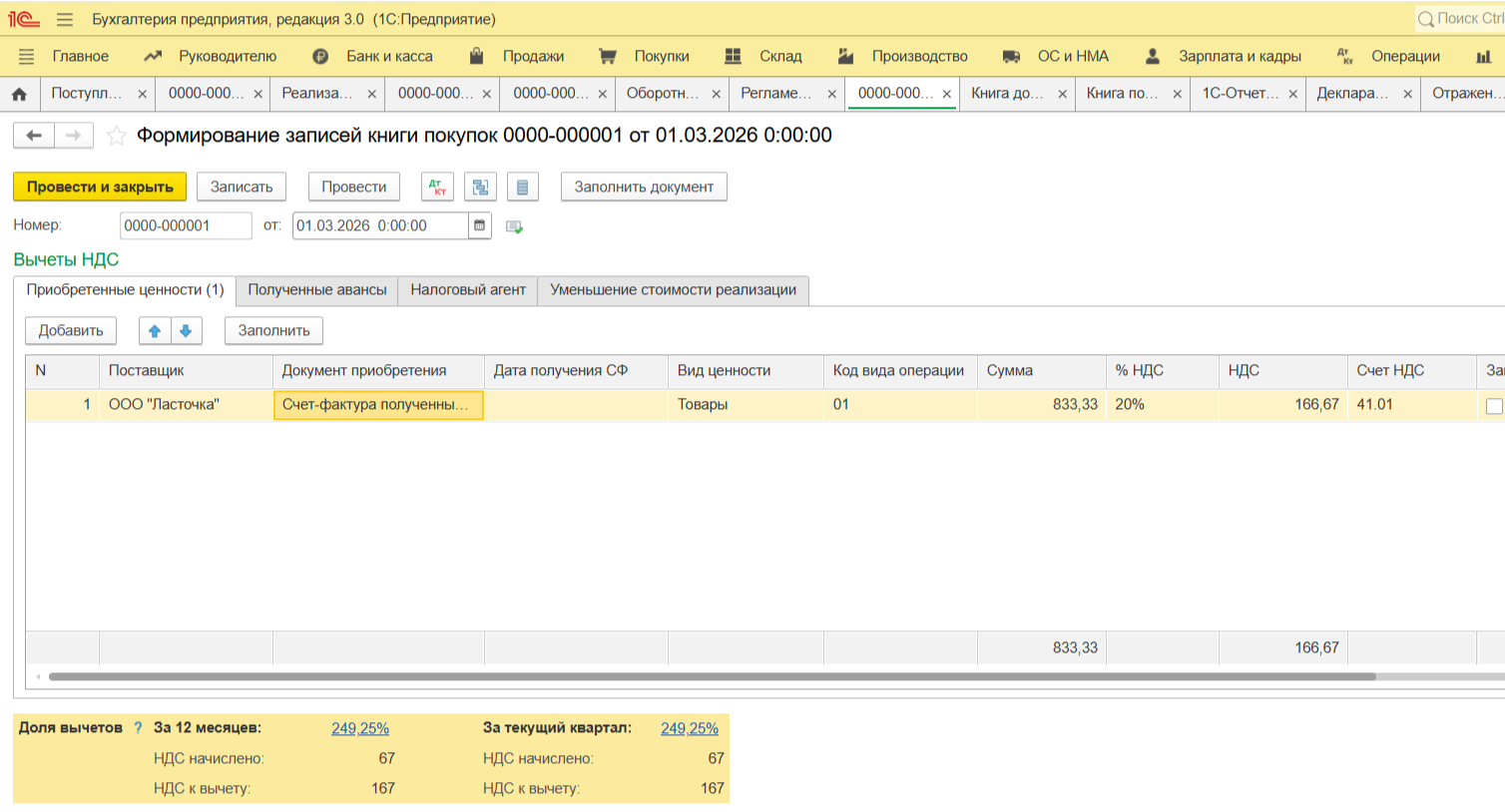

Перейдите в раздел Операции — НДС. Создайте документ Отражение НДС к вычету по остаткам товаров после перехода на уплату НДС. Заполните все вкладки в документе.

Чтобы сумма налога к вычету попала в декларацию, вручную сформируйте документ Формирование записей книги покупок. Он расположен в разделе Операции — Закрытие периода — Регламентные операции НДС.

Счет НДС — 41.01, поскольку налог при поступлении был включен в стоимость товара. Теперь налог нужно «вытащить», чтобы воспользоваться вычетом на эту сумму.

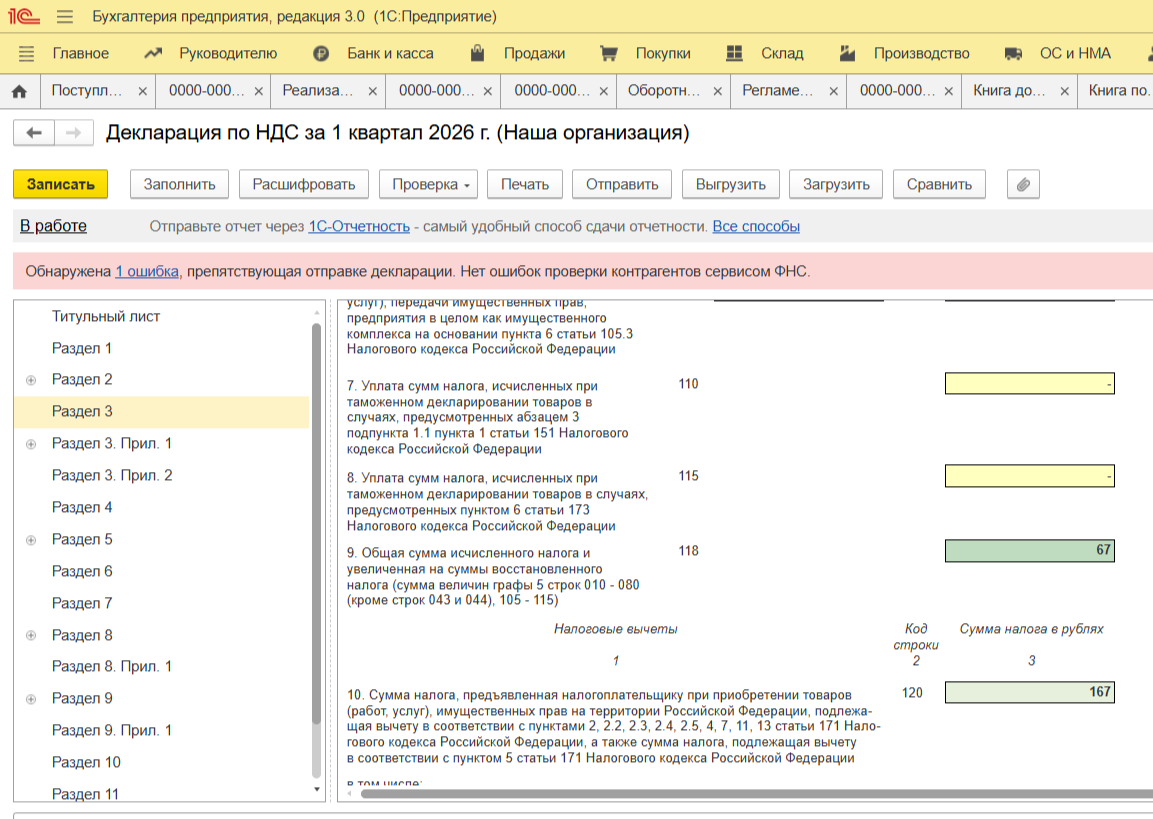

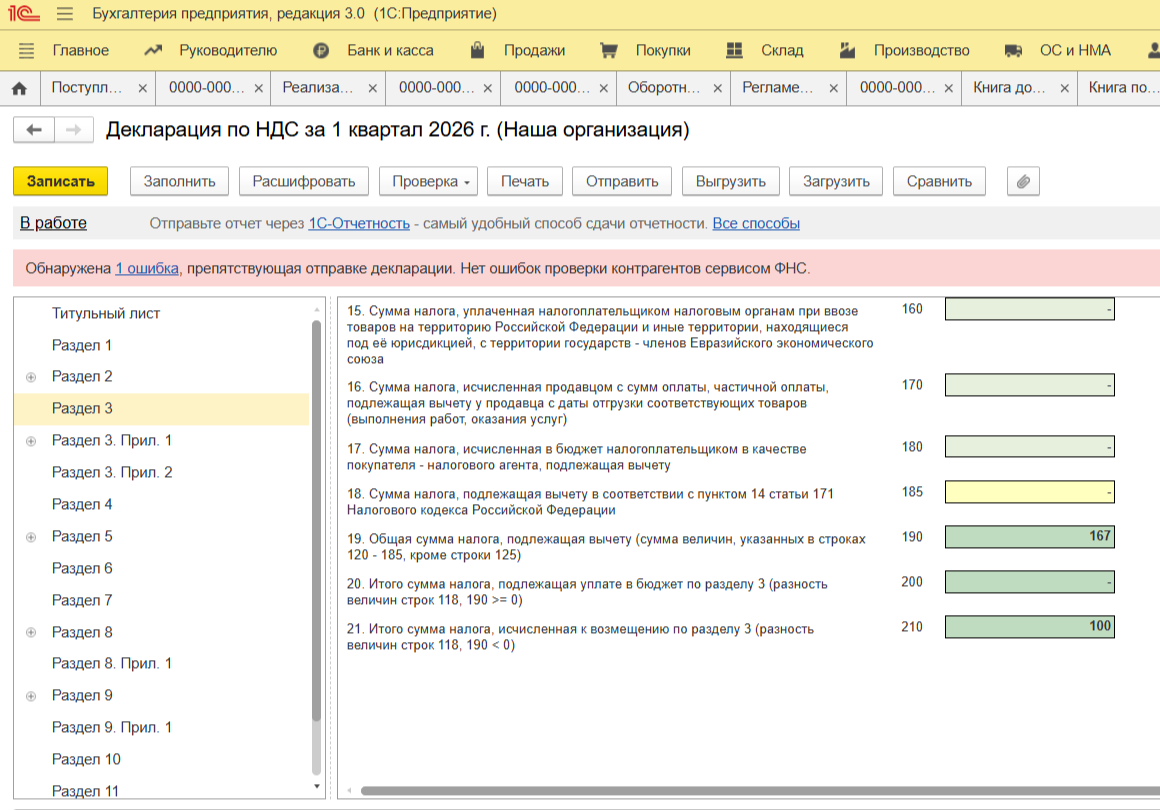

После того как вы завершите все операции и закроете период (все месяцы отчетного квартала), сформируйте Декларацию по НДС. В документе отражается реализация с НДС, а также НДС к возмещению по остатку товара на момент перехода на уплату налога.

Товар поступает с выделенным НДС, однако принять его к вычету нельзя — налог включается в стоимость запасов. Далее часть этого товара реализуется без НДС, так как лимит дохода еще не превышен.

С первого числа месяца перехода все операции должны оформляться с НДС по действующей ставке. Это касается документов:

Программа автоматически регистрирует такие счета-фактуры в Книге продаж. Авансовые счета-фактуры — как выданные, так и полученные — также оформляются с НДС.

По итогам каждого квартала рекомендуем формировать Анализ учета НДС, чтобы проверить корректность данных. Отчет расположен в разделе Отчеты — Анализ учета.

Далее в разделе Отчеты — НДС — Отчетность по НДС программа автоматически рассчитает налог с формированием Книги покупок, Книги продаж и декларации. После проверки декларация подается в электронном виде.

2026 год станет серьезным этапом для компаний и ИП на УСН, ориентированных на развитие бизнеса. Повышение ставки НДС до 22% и снижение лимита дохода до 20 млн руб. требуют пересмотра финансовой модели и учетных процессов.

«1С:Бухгалтерия» упрощает все этапы перехода. Чтобы корректно настроить и рассчитать НДС на УСН в 2026 году, обращайтесь к нам. Консультанты Lad помогут разобраться, как работать с НДС.

Наталья Якшилова

Заместитель руководителя направления 1С

Инструкции · 14 июл. 2026

Как заполнить 6-НДФЛ за полугодие 2026 года

Подготовили инструкцию, как заполнить 6-НДФЛ за полугодие 2026 года: кто должен сдавать 6-НДФЛ, куда направлять расчет и как правильно оформить основные разделы документа.

Отчетность · 07 июл. 2026

Отчетность за 2 квартал 2026 года: сроки сдачи и ответственность за нарушения

Какие формы необходимо сдавать, кто обязан отчитываться в электронном виде, когда заплатить налоги и какие последствия могут возникнуть при нарушении требований законодательства — читайте в статье.

Создание контрагента в 1С Бухгалтерия — инструкция

Рассказали, где находится справочник контрагентов, как создать контрагента в 1С, какие реквизиты необходимо заполнить и какие возможности предоставляет карточка контрагента.

Инструкции · 07 июл. 2026

Маркировка · 30 июн. 2026

Маркировка моторных масел и автомобильных жидкостей с 1 апреля 2026 года

С 1 апреля 2026 года для моторных масел и автомобильных жидкостей действуют новые правила работы с маркировкой. Рассказали, что нужно сделать, чтобы избежать штрафов.

Как сделать 2-НДФЛ в 1С

Рассказали, как сделать 2-НДФЛ в программах 1С, какие данные необходимо проверить перед формированием справки и на что обратить внимание при подготовке отчетности.

Инструкции · 27 июн. 2026

Инструкции · 26 июн. 2026

Как создать расчетный лист в 1С ЗУП

Где найти расчетный листок в 1С и как его сформировать для каждого сотрудника — читайте в статье.

Выбор региона