03 марта 2026 3308

Рассказали, в каких случаях нужно подавать уведомление об исчисленных суммах налогов, а когда его можно не сдавать, как правильно заполнить форму и в какие сроки.

Время чтения ~6 мин.

Консультация специалиста 1СБесплатно подключим к системе «Честный знак»

Оставить заявкуНалогоплательщики отправляют деньги в ФНС одной платежкой. Один перевод может содержать сразу несколько налогов, а также взносы.

Все платежи зачисляются на единый налоговый счет (ЕНС). Сумма, которая появляется на ЕНС в виде ЕНП «замораживается». Чтобы налоговая смогла распределить суммы на уплату нужных налогов и взносов, организации и ИП обязаны направлять в ИФНС уведомления об исчисленных суммах налогов и страховых взносов.

В уведомлении указываются исчисленные налоги и взносы, а также КБК. Без уведомления инспекторы не могут правильно определить, как распределить деньги, а значит, могут появиться переплата, долги и пени.

1. По налогам и взносам, где сначала перечисляются авансы, а затем сдается декларация или расчет:

2. По налогам без отчетности:

Если по итогам отчетного периода сумма налога или страхового взноса равна нулю, уведомление не требуется. Также его не подают по платежам, срок уплаты которых наступает позже сдачи отчета. В этом случае инспекция узнает сумму из декларации или расчета. Например:

Не подают уведомления и по платежам, где ИФНС самостоятельно формирует начисления, поскольку суммы заранее известны:

По страховым взносам от несчастных случаев уведомления подавать не нужно, так как они перечисляются в СФР. В таблице перечислили платежи, когда необходимо подать уведомление об исчисленных суммах налогов, а когда уведомление не нужно.

| Нужно подать уведомление об исчисленных суммах

|

Не нужно подавать уведомление об исчисленных суммах

|

| Налог на прибыль организаций — если ООО является налоговым агентом или выплачивает дивиденды или доход иностранному агенту

|

Налог на прибыль организаций — в остальных случаях

|

| Транспортный, земельный налог организаций

|

Транспортный, земельный, имущественный налог ИП

|

|

Налог на имущество организаций: - Если имущество облагается по среднегодовой стоимости — ежеквартально - Если имущество облагается по кадастровой стоимости - за І, ІІ и ІІІ квартал |

Налог на имущество организаций, если оно облагается по среднегодовой стоимости — по итогам года

|

| НДФЛ за себя — за І, ІІ и ІІІ квартал

|

НДФЛ за себя — по итогам года

|

| НДФЛ за сотрудников

|

Страховые взносы на травматизм

|

| Страховые взносы по единому тарифу — в феврале, марте, мае, июне, августе, сентябре, ноябре и декабре

|

Страховые взносы по единому тарифу — в апреле, июле, октябре и январе

|

| УСН — за І, ІІ и ІІ квартал

|

УСН — по итогам года

|

| ЕСХН — за І полугодие

|

ЕСХН — по итогам года

|

|

|

НДС

|

|

|

Фиксированные взносы ИП

|

|

|

Бизнес на ПСН, АУСН, НПД

|

|

|

Торговый сбор

|

|

|

Акцизы

|

Вывод: если сумму рассчитывает сам налогоплательщик и инспекция пока не может ее определить — уведомление необходимо. Если сумма уже отражена в декларации либо заранее известна — уведомление не требуется.

Согласно п. 9 ст. 58 НК, уведомление нужно направить до 25 числа месяца, в котором наступает срок уплаты налога, взноса или сбора. Если срок выпадает на выходной или праздничный день, налогоплательщик может отправить уведомление в ближайший рабочий день.

Пример: работодатель перечисляет страховые взносы за сотрудников до 28 числа каждого месяца. Он подает уведомления до 25 февраля, марта, мая, июня, августа, сентября, ноября и декабря. В январе, апреле, июле и октябре уведомлений нет — их заменяет РСВ.

Уплачиваются по итогам I квартала, полугодия и 9 месяцев — не позднее 28 числа месяца, следующего за отчетным кварталом. Уведомления подаются:

Для НДФЛ с выплат работникам и другим физлицам действуют специальные правила, когда нужно отправить уведомление:

Пример: 20 июля 2026 года ООО «Якорь» выплатило зарплату за первую половину месяца. НДФЛ попадает в период с 1 по 22 число. Уведомление нужно подать до 25 июля.

29 июля сотруднику перечислили отпускные. НДФЛ включается в уведомление со сроком подачи до 3 августа.

Уведомление отправляют в налоговую в электронном или в бумажном виде. Организации и ИП, которые предоставляют и остальную отчетность в бумажном виде, могут подать уведомление тоже на бумаге.

Способы подачи уведомления об исчисленных суммах налогов в 2026 году:

Для электронной отправки организациям требуется УКЭП. ИП нужна УКЭП только при работе через операторов ЭДО. В личном кабинете можно использовать бесплатную УНЭП. У организаций и ИП, которые отправляют декларации и расчеты в ИФНС в электронном виде, выбора нет: уведомления тоже нужно сдавать в электронном формате.

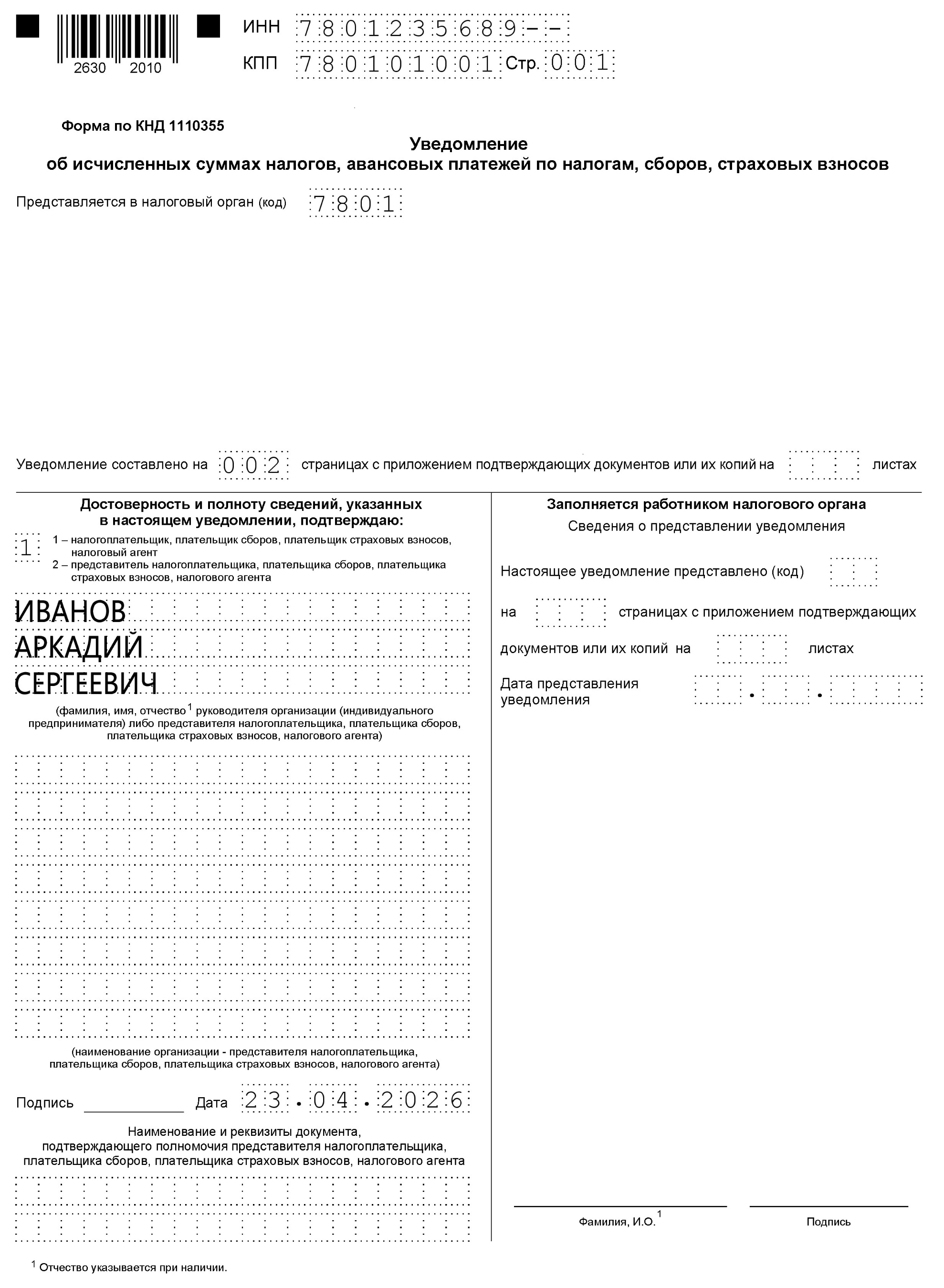

Форма по КНД 1110355, электронный формат и порядок заполнения утверждены приказом ФНС № ЕД-7-8/1047 от 02.11.2022. Документ состоит из титульного листа и раздела «Данные».

Укажите:

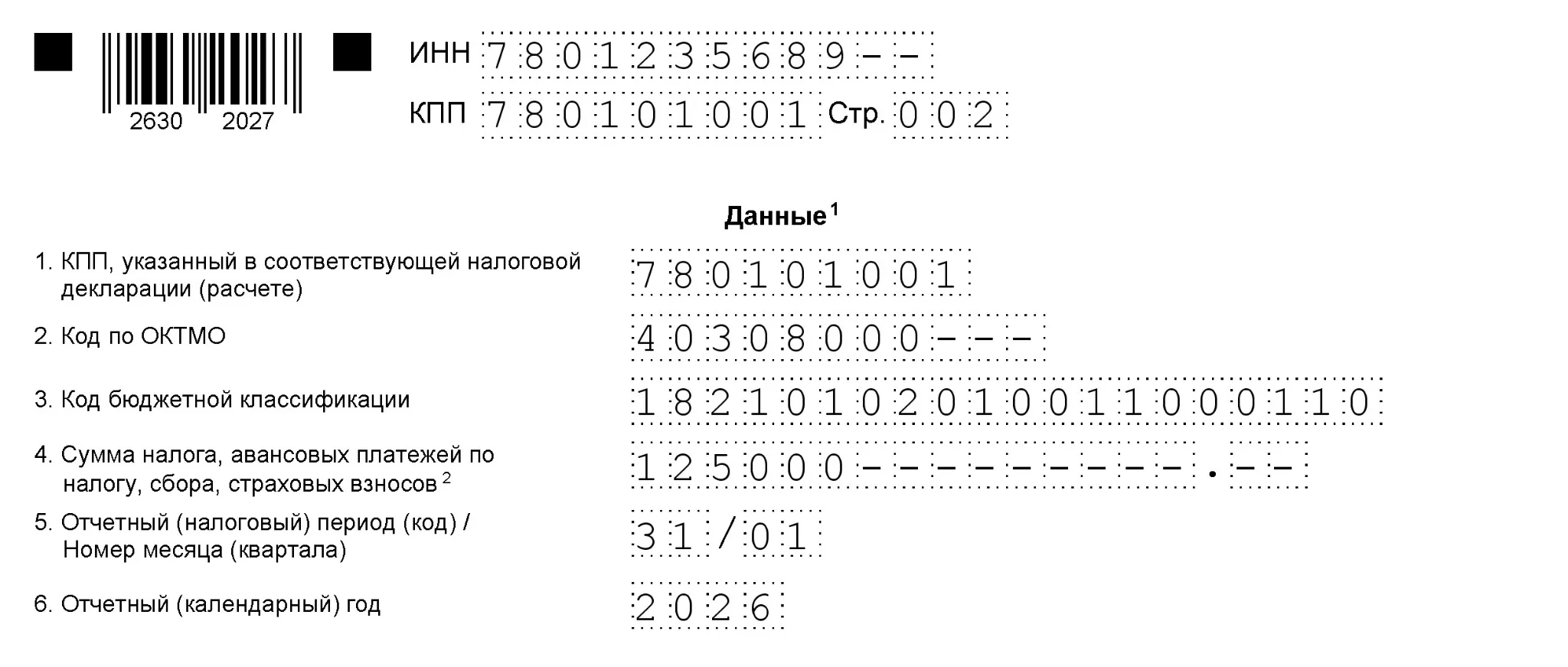

В верхней части повторяются ИНН и КПП. В одном уведомлении можно отразить несколько платежей — для этого предусмотрены повторяющиеся блоки из шести строк. При необходимости добавляются дополнительные листы, если места недостаточно. В одном уведомлении допускается указывать платежи обособленных подразделений вместе с головной организацией.

В каждом блоке нужно отразить:

Используются коды из приложения № 2 к приказу ФНС № ЕД-7-8/1047:

Через дробь указывается:

Примеры:

Для НДФЛ применяются специальные коды:

Пример:

В строке 4 возможны отрицательные значения. Это происходит, если авансовый платеж за текущий отчетный период меньше предыдущего.

Пример: ООО «Фиалка» применяет УСН «Доходы минус расходы». За I квартал аванс составил 70 000 руб. По итогам полугодия — 55 000 руб. В уведомлении указывается разница: 55 000 – 70 000 = –15 000 руб.

В строке 4 отражается «– 15 000».

ИФНС проверяет уведомления по контрольным соотношениям. Если выявлены расхождения, уведомление могут не принять. Инспекция сообщает об ошибках:

Ошибки возникают, если налогоплательщик неправильно указал:

Если допущена ошибка в сумме (строка 4), подайте новое уведомление только по платежу, в котором допущена ошибка. Новое уведомление полностью заменяет первоначальное: в нем повторяются все реквизиты. Укажите правильную сумму.

Если ошибка в других реквизитах, нужно подать уведомление с двумя блоками:

Если декларация или расчет уже поданы, корректировочное уведомление не требуется.

Ранее по п. 1 ст. 126 НК предусматривался штраф 200 руб. за неподачу уведомления. Однако письмо ФНС от 28.12.2024 № БВ-4-7/14776 разъясняет, что штрафа за несдачу уведомления по ЕНП нет.

Пени за пропуск срока подачи также не начисляются. Главное условие: чтобы на момент возникновения налоговой обязанности на ЕНС было положительное сальдо (с учетом отложенной переплаты).

Если у вас остались вопросы, как подать уведомление об исчисленных суммах налогов в 2026 году или какие продукты 1С выбрать для ведения бухгалтерского, кадрового и производственного учета или для работы с клиентами, обращайтесь к нам. Оставьте заявку в форме на сайте или позвоните по по номеру +7 (909) 282-51-60. Мы подробно вас проконсультируем.

Наталья Якшилова

Заместитель руководителя направления 1С

Инструкции · 14 июл. 2026

Как заполнить 6-НДФЛ за полугодие 2026 года

Подготовили инструкцию, как заполнить 6-НДФЛ за полугодие 2026 года: кто должен сдавать 6-НДФЛ, куда направлять расчет и как правильно оформить основные разделы документа.

Отчетность · 07 июл. 2026

Отчетность за 2 квартал 2026 года: сроки сдачи и ответственность за нарушения

Какие формы необходимо сдавать, кто обязан отчитываться в электронном виде, когда заплатить налоги и какие последствия могут возникнуть при нарушении требований законодательства — читайте в статье.

Создание контрагента в 1С Бухгалтерия — инструкция

Рассказали, где находится справочник контрагентов, как создать контрагента в 1С, какие реквизиты необходимо заполнить и какие возможности предоставляет карточка контрагента.

Инструкции · 07 июл. 2026

Маркировка · 30 июн. 2026

Маркировка моторных масел и автомобильных жидкостей с 1 апреля 2026 года

С 1 апреля 2026 года для моторных масел и автомобильных жидкостей действуют новые правила работы с маркировкой. Рассказали, что нужно сделать, чтобы избежать штрафов.

Как сделать 2-НДФЛ в 1С

Рассказали, как сделать 2-НДФЛ в программах 1С, какие данные необходимо проверить перед формированием справки и на что обратить внимание при подготовке отчетности.

Инструкции · 27 июн. 2026

Инструкции · 26 июн. 2026

Как создать расчетный лист в 1С ЗУП

Где найти расчетный листок в 1С и как его сформировать для каждого сотрудника — читайте в статье.

Выбор региона