14 июля 2026 32

Подготовили инструкцию, как заполнить 6-НДФЛ за полугодие 2026 года: кто должен сдавать 6-НДФЛ, куда направлять расчет и как правильно оформить основные разделы документа.

Время чтения ~10 мин.

Поможем заполнить 6-НДФЛ в 1С за полугодие без ошибок

Бесплатно подключим к системе «Честный знак»

Оставить заявкуРасчет 6-НДФЛ за период с января по июнь 2026 года должны подготовить и сдать налоговые агенты, которые выплачивали физическим лицам доходы, облагаемые налогом на доходы физических лиц. К таким выплатам относятся, например:

Даже если выплаты физлицам были только один раз в начале года, например, в январе, расчет необходимо сдавать за соответствующие отчетные периоды:

Если в период с января по июнь 2026 года организация или ИП вообще не выплачивали доходы физическим лицам и не являлись налоговыми агентами, сдавать 6-НДФЛ за полугодие не нужно.

Чтобы не получить штраф и избежать возможных вопросов со стороны налоговой, направьте в инспекцию пояснение в свободной форме, что налоговая база отсутствует. Также вы можете подать нулевой расчет 6-НДФЛ — ФНС обязана его принять.

Расчет за первое полугодие 2026 года необходимо представить в налоговую инспекцию не позднее 27 июля 2026 года. Дата сдачи перенесена, поскольку 25 июля в 2026 году — это выходной день.

Нарушение срока подачи расчета может привести к следующим последствиям:

Размеры санкций установлены нормами Налогового кодекса РФ и Кодекса РФ об административных правонарушениях: пунктом 1.2 статьи 126 НК РФ, пунктом 3.2 статьи 76 НК РФ, статьей 15.6 КоАП РФ. Чтобы не столкнуться с блокировкой счетов и дополнительными расходами, важно заранее проверить корректность расчета и отправить его в установленный срок.

Место подачи расчета зависит от статуса налогового агента. Организации направляют 6-НДФЛ:

Индивидуальные предприниматели подают расчет в налоговую инспекцию по месту своего жительства.

В 2026 году применяется форма расчета 6-НДФЛ, утвержденная приказом ФНС России от 19.09.2023 № ЕД-7-11/649@ с изменениями от 09.01.2024. Этим же документом утверждены:

Перед подготовкой отчета рекомендуем проверить актуальность формы на сайте ФНС России. Если организация отчитывается по нескольким филиалам или обособленным подразделениям, отдельный расчет необходимо оформить по каждому ОКТМО.

Способ представления расчета зависит от количества физических лиц, которые получили доход от налогового агента. Если доходы получили более 10 человек, 6-НДФЛ необходимо сдавать только в электронном виде через оператора электронного документооборота.

Документ подписывает руководитель организации или ее представитель с помощью квалифицированной электронной подписи. При подаче отчета в бумажном формате организации или ИП придется заплатить штраф — 200 руб. за каждый документ.

Если доходы получили 10 человек или меньше, налоговый агент может отправить 6-НДФЛ как в бумажном формате, так и в электронном.

При подготовке 6-НДФЛ необходимо соблюдать следующие правила:

Если какой-либо показатель отсутствует, в первой ячейке строки указывается «0», а в остальных ячейках — прочерки. При заполнении бумажной формы вручную можно использовать ручку с черными, синими или фиолетовыми чернилами. Исправлять ошибки и опечатки с помощью корректирующих средств нельзя.

Также необходимо:

Расчет включает:

Приложение №1 со справками о доходах физических лиц и суммах НДФЛ в расчете 6-НДФЛ за полугодие заполнять не нужно — эти документы необходимы при подаче годового отчета.

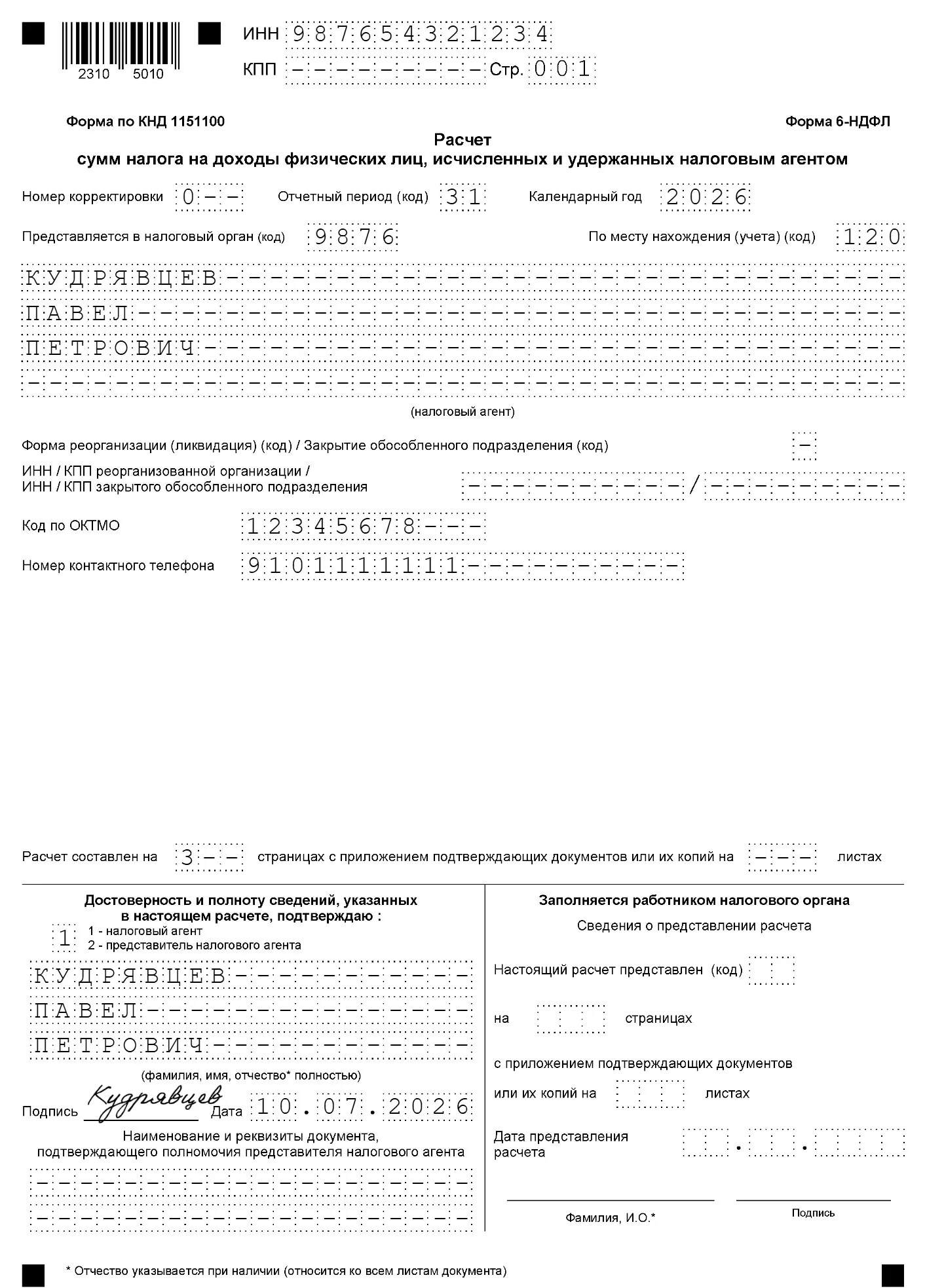

При заполнении титульного листа необходимо учитывать несколько особенностей.

Индивидуальные предприниматели указывают только 12-значный ИНН. Организации указывают 10-значный ИНН и КПП. В незаполненных полях для ИНН организации ставятся прочерки.

Для расчета 6-НДФЛ за первое полугодие 2026 года указывают:

В первичном расчете в поле «Номер корректировки» указывается значение: «0--». Если требуется подать уточненный расчет, номер меняется последовательно:

Организации указывают название в соответствии с учредительными документами. ИП — фамилию, имя и отчество полностью, без сокращений, как в паспорте.

Код ОКТМО может включать 8 или 11 цифр и зависит от места учета:

После заполнения всех страниц необходимо указать их количество в строке «Расчет составлен на_страницах…» расчета 6-НДФЛ.

Если отчет подписывает представитель, дополнительно указываются сведения о документе, который подтверждает его полномочия. Копию доверенности необходимо приложить к расчету, а для электронной доверенности указать ее GUID.

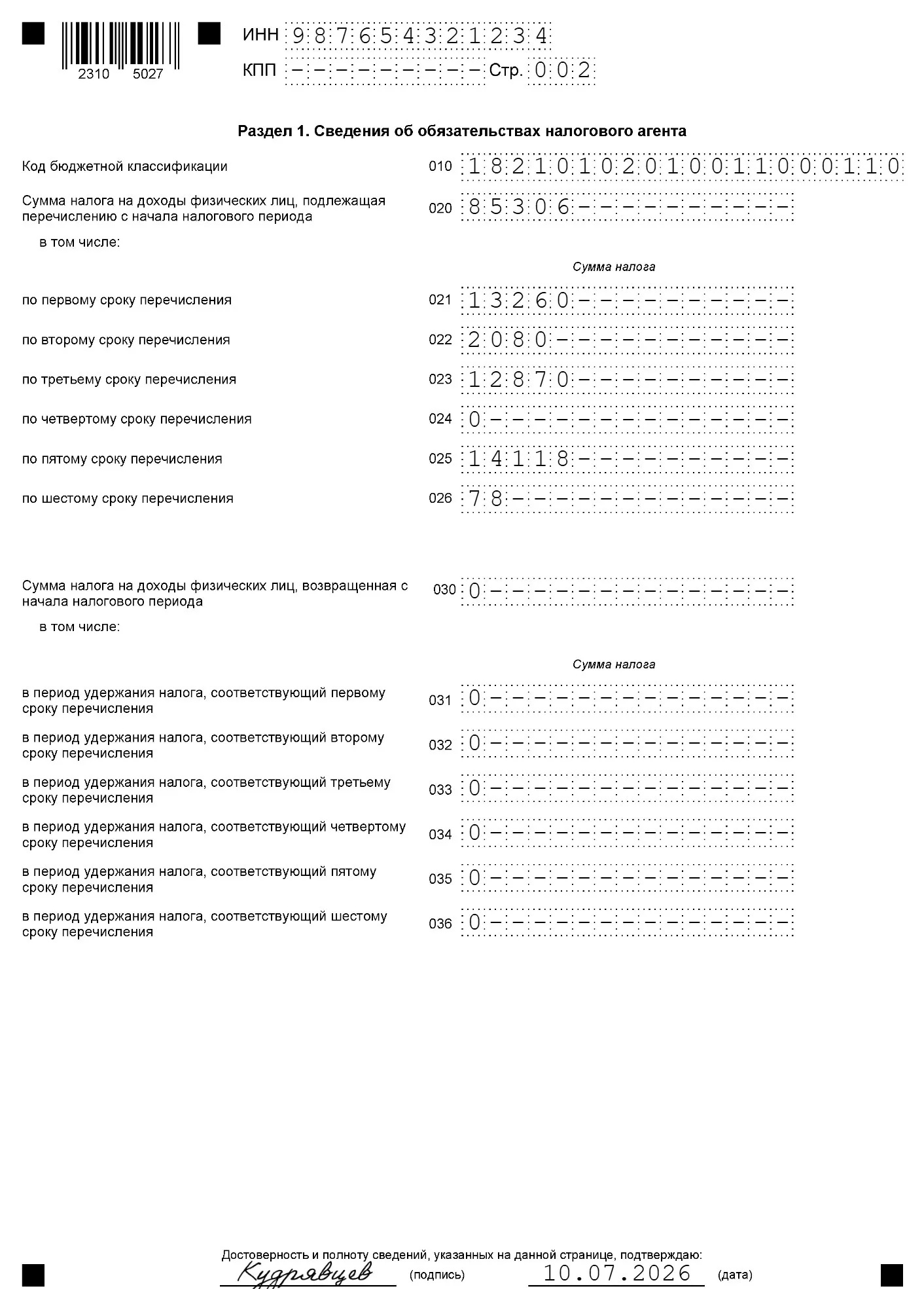

Раздел 1 предназначен для отражения сумм НДФЛ, удержанных налоговым агентом и подлежащих перечислению в бюджет, а также налога, который был возвращен физическим лицам в течение отчетного периода. Если организация использует несколько кодов бюджетной классификации (КБК), раздел 1 необходимо заполнять отдельно по каждому коду.

В строке 020 укажите общую сумму НДФЛ, удержанную с доходов физических лиц с 1 января по 30 июня 2026 года включительно.

Строки 021–026 заполняются иначе. В них отражаются показатели не нарастающим итогом, а только суммы, относящиеся к последнему кварталу отчетного периода, то есть к апрелю, маю и июню.

Заполнение раздела 1 формы 6-НДФЛ производится по установленным периодам удержания налога:

|

Строка |

Период удержания НДФЛ |

Сроки перечисления НДФЛ |

|

021 |

1–22 апреля |

До 28 апреля 2026 года |

|

022 |

23–30 апреля |

До 5 мая 2026 года |

|

023 |

1–22 мая |

До 28 мая 2026 года |

|

024 |

23–31 мая |

До 5 июня 2026 года |

|

025 |

1–22 июня |

До 29 июня 2026 года |

|

026 |

23–30 июня |

До 6 июля 2026 года |

После заполнения раздела 1 рекомендуем проверить расчет 6-НДФЛ. Общая сумма по строке 020 должна соответствовать сумме показателей строк 021–026 из отчетов за 1 квартал и полугодие.

Эти строки заполняются только в том случае, если в течение первого полугодия организация или предприниматель возвращали физическим лицам излишне удержанный НДФЛ. В строке 030 отражается общая сумма возврата за период с января по июнь. Строки 031–036 предназначены для детализации возвратов, произведенных в апреле, мае и июне:

|

Строка |

Период удержания НДФЛ, в котором был возвращен налог |

|

031 |

1-22 апреля |

|

032 |

23-30 апреля |

|

033 |

1-22 мая |

|

034 |

23-31 мая |

|

035 |

1-22 июня |

|

036 |

23-30 июня |

Как и в предыдущем блоке, итог строки 030 должен совпадать с суммой строк 031-036 расчетов за 1 квартал и за полугодие 2026 года.

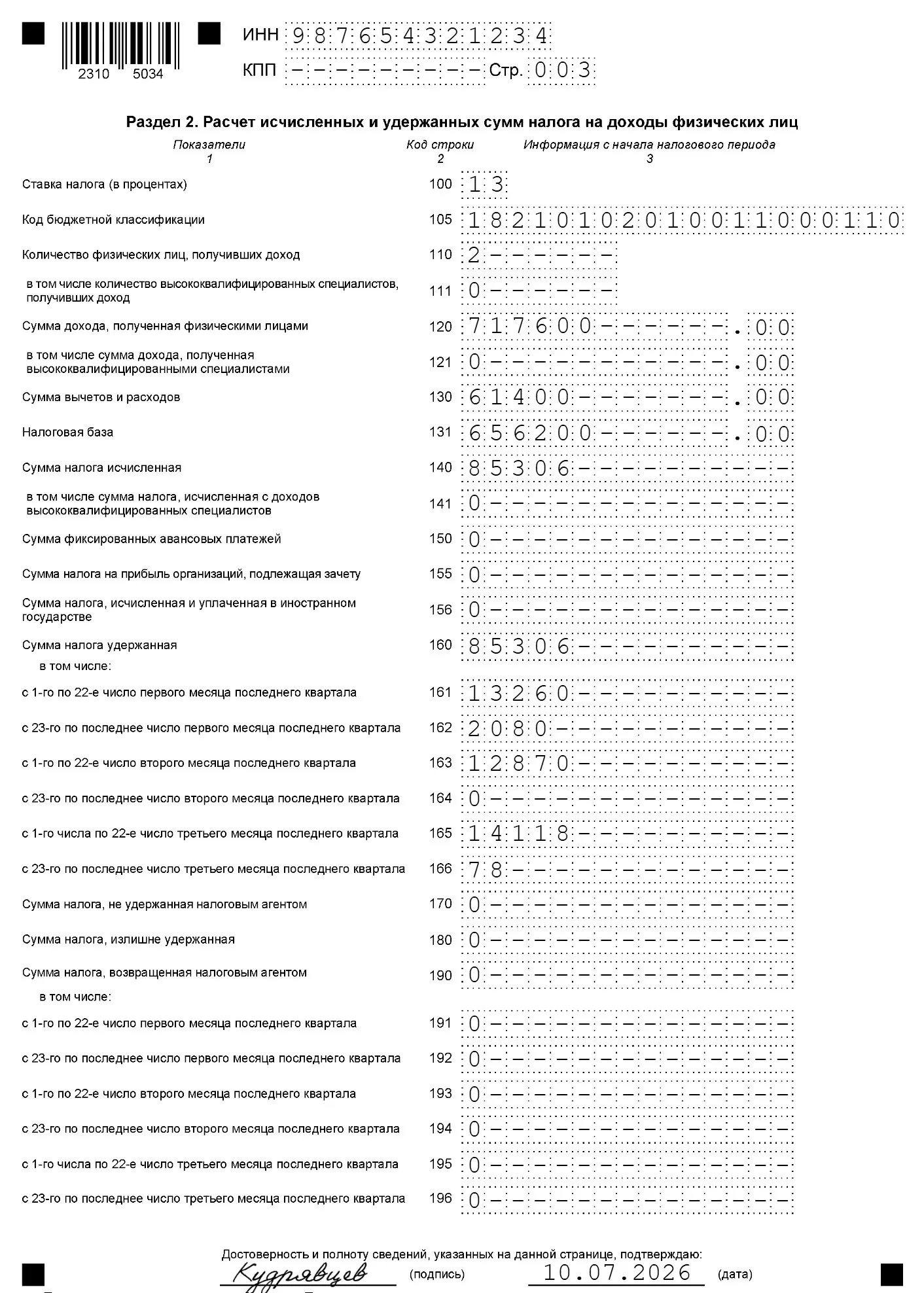

Если в течение отчетного периода доходы облагались НДФЛ по разным ставкам или относились к разным КБК, раздел 2 необходимо заполнить отдельно для каждой комбинации ставки и кода бюджетной классификации. Практически все показатели раздела отражаются нарастающим итогом с начала года. Исключение: строки 161–166, где указываются данные только за второй квартал.

В строке 110 необходимо указать количество физических лиц, которым выплачивались доходы в период с января по июнь. Если сотрудник уволился, а затем снова был принят на работу в течение года, его учитывают только один раз. В строке 111 отдельно укажите количество высококвалифицированных специалистов.

В строке 120 показывают только те доходы, которые фактически были выплачены физическим лицам с 1 января до 30 июня 2026 года включительно. Не уменьшайте их на предоставленные вычеты.

В 6-НДФЛ за полугодие не нужно включать:

Например, заработная плата за вторую половину июня, выплаченная в июле, в расчет 6-НДФЛ за полугодие не входит. Ее необходимо отразить только в отчете за девять месяцев.

Неверное заполнение строки 120 может привести к завышению или занижению налоговой базы, из-за чего впоследствии контролирующие органы потребуют представить уточненный расчет.

В строке 121 укажите доходы высококвалифицированных специалистов.

В строке 130 отразите общую сумму налоговых вычетов. Убедитесь, что сумма вычетов не превышает сумму доходов. Если такая ситуация возникла, проверьте, что все выплаты отражены корректно.

Строка 131 содержит налоговую базу, которая определяется как разница между доходами (строка 120) и предоставленными вычетами (строка 130).

В строке 140 отражается сумма исчисленного НДФЛ. Она рассчитывается путем умножения налоговой базы из строки 131 на соответствующую налоговую ставку из строки 100.

ФНС допускает небольшое отклонение этого показателя — до 6 руб. в большую или меньшую сторону на каждого физического лица.

Дополнительно заполняются следующие строки:

В строке 160 отражается вся сумма НДФЛ, удержанная с начала года.

Строки 161–166 содержат детализацию удержанного налога только за апрель, май и июнь. При заполнении этих строк данные не уменьшаются на суммы, излишне удержанные или возвращенные физлицам.

Значения в строках 140 и 160 могут отличаться. Например, такая ситуация возникает при выплате дохода в натуральной форме, если на отчетную дату еще не удержан налог.

Эта строка предназначена исключительно для сумм налога, которые невозможно удержать до 31 января следующего года. Например, если физическое лицо получило доход в натуральной форме и дальнейших денежных выплат не предполагается, налоговый агент не сможет удержать НДФЛ.

Если же доход начислен в одном отчетном периоде, а выплачен в другом, строку 170 использовать нельзя.

Здесь укажите сумму излишне удержанного НДФЛ, которая на конец отчетного периода еще не возвращена физическим лицам. Такая переплата может возникнуть по разным причинам:

После возврата переплаты показатель необходимо скорректировать в следующем расчете. Если налог был полностью возвращен в том же отчетном периоде, строку 180 заполнять не требуется.

В этой строке отражается общая сумма НДФЛ, возвращенная физическим лицам с начала года. Возвраты, произведенные в апреле, мае и июне, дополнительно распределяются по строкам 191–196.

Предположим, индивидуальный предприниматель выплатил доход двум сотрудникам. Один сотрудник ездил в командировку на 2 дня и получил суточные в размере 1000 руб. в день (НДФЛ не облагаются суточные в размере 700 руб./день.)

Второй сотрудник получил матпомощь при рождении ребенка — 60 000 руб. При выплате с доходов удерживался НДФЛ по ставке 13%.

|

Период удержания НДФЛ |

Выплаченные доходы, руб. |

Налоговые вычеты, руб. |

Налоговая база, руб. |

НДФЛ, удержанный руб. |

Сроки перечисления НДФЛ |

|

С 1 января по 31 марта |

330 000 |

0 |

330 000 |

42 900 |

х |

|

С 1 по 22 апреля, в т. ч.: |

102 000 |

0 |

102 000 |

13 260 |

По первому сроку |

|

Зарплата за март |

62 000 |

0 |

62 000 |

8060 |

х |

|

Аванс за апрель |

40 000 |

0 |

40 000 |

5200 |

х |

|

С 23 по 30 апреля, в т. ч.: |

16 000 |

0 |

16 000 |

2080 |

По второму сроку |

|

Отпускные |

16 000 |

0 |

16 000 |

2080 |

х |

|

С 1 по 22 мая, в т. ч.: |

99 000 |

0 |

99 000 |

12 870 |

По третьему сроку |

|

Зарплата за апрель |

53 000 |

0 |

53 000 |

6890 |

х |

|

Аванс за май |

46 000 |

0 |

46 000 |

5980 |

х |

|

С 23 по 31 мая, в т. ч.: |

60 000 |

60 000 |

0 |

0 |

По четвертому сроку |

|

Матпомощь при рождении ребенка (не облагается НДФЛ до 1 млн руб.) |

60 000 |

60 000 |

0 |

0 |

х |

|

С 01 по 22 июня, в т. ч.: |

110 000 |

1400 |

108 600 |

14 118 |

По пятому сроку |

|

ЗП за май |

64 000 |

1400 |

62 600 |

8138 |

х |

|

аванс за июнь |

46 000 |

0 |

46 000 |

5980 |

х |

|

С 23 по 30 июня, в т. ч.: |

600 |

0 |

600 |

78 |

По шестому сроку |

|

Сверхнормативные суточные за 2 дня командировки (1000 – 700) х 2 = 600 |

600 |

0 |

600 |

78 |

х |

|

Итого: |

717 600 |

61 400 |

656 200 |

85 306 |

х |

Расчет 6-НДФЛ за полугодие — пример заполнения.

Расчет 6-НДФЛ за полугодие 2026 года рекомендуем обязательно проверить перед отправкой. Используйте проверку по контрольным соотношениям, утвержденным Федеральной налоговой службой. Если программа «1С:Бухгалтерия» обнаружит несоответствия, их необходимо устранить до отправки расчета.

Если вы найдете ошибку уже после сдачи отчета, уточненный расчет желательно представить самостоятельно, не дожидаясь требований налоговой инспекции. Отправьте исправления до окончания срока сдачи отчетности и раньше, чем нарушение обнаружит ФНС: так есть шанс избежать штрафных санкций. В противном случае налоговики пришлют требование, что нужно исправить отчет. На требование нужно ответить в течение 5 рабочих дней.

Перед отправкой расчета убедитесь, что:

Перечисленные меры помогают снизить риск получения требований от налоговой инспекции и избежать необходимости отправлять уточненный расчет.

Наталья Якшилова

Заместитель руководителя направления 1С

Отчетность · 07 июл. 2026

Отчетность за 2 квартал 2026 года: сроки сдачи и ответственность за нарушения

Какие формы необходимо сдавать, кто обязан отчитываться в электронном виде, когда заплатить налоги и какие последствия могут возникнуть при нарушении требований законодательства — читайте в статье.

Создание контрагента в 1С Бухгалтерия — инструкция

Рассказали, где находится справочник контрагентов, как создать контрагента в 1С, какие реквизиты необходимо заполнить и какие возможности предоставляет карточка контрагента.

Инструкции · 07 июл. 2026

Маркировка · 30 июн. 2026

Маркировка моторных масел и автомобильных жидкостей с 1 апреля 2026 года

С 1 апреля 2026 года для моторных масел и автомобильных жидкостей действуют новые правила работы с маркировкой. Рассказали, что нужно сделать, чтобы избежать штрафов.

Как сделать 2-НДФЛ в 1С

Рассказали, как сделать 2-НДФЛ в программах 1С, какие данные необходимо проверить перед формированием справки и на что обратить внимание при подготовке отчетности.

Инструкции · 27 июн. 2026

Инструкции · 26 июн. 2026

Как создать расчетный лист в 1С ЗУП

Где найти расчетный листок в 1С и как его сформировать для каждого сотрудника — читайте в статье.

Как оформить отпуск по уходу за ребенком в 1С ЗУП

Рассказали, как оформить отпуск по уходу за ребенком в 1С ЗУП, чтобы не было претензий со стороны сотрудника и СФР.

Инструкции · 25 июн. 2026

Выбор региона